第一节 会计要素 三、所有者权益 (一)所有者权益的概念 概念 所有者权益,是指企业资产扣除负债后由所 有者享有的剩余权益。其金额为资产减去负债后 的余额,即投资者对企业净资产的所有权

● ● ● ● ● 三、所有者权益 第一节 会计要素 (一)所有者权益的概念 概念 所有者权益,是指企业资产扣除负债后由所 有者享有的剩余权益。其金额为资产减去负债后 的余额,即投资者对企业净资产的所有权。 ● ● ● ● ●

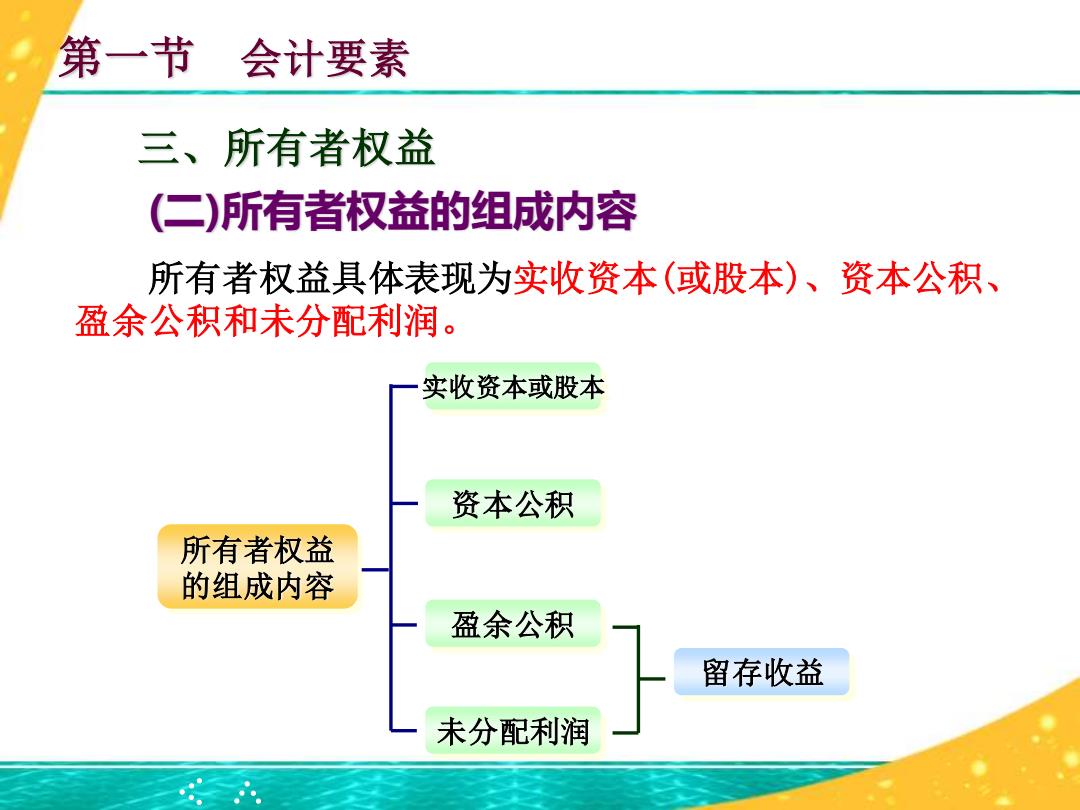

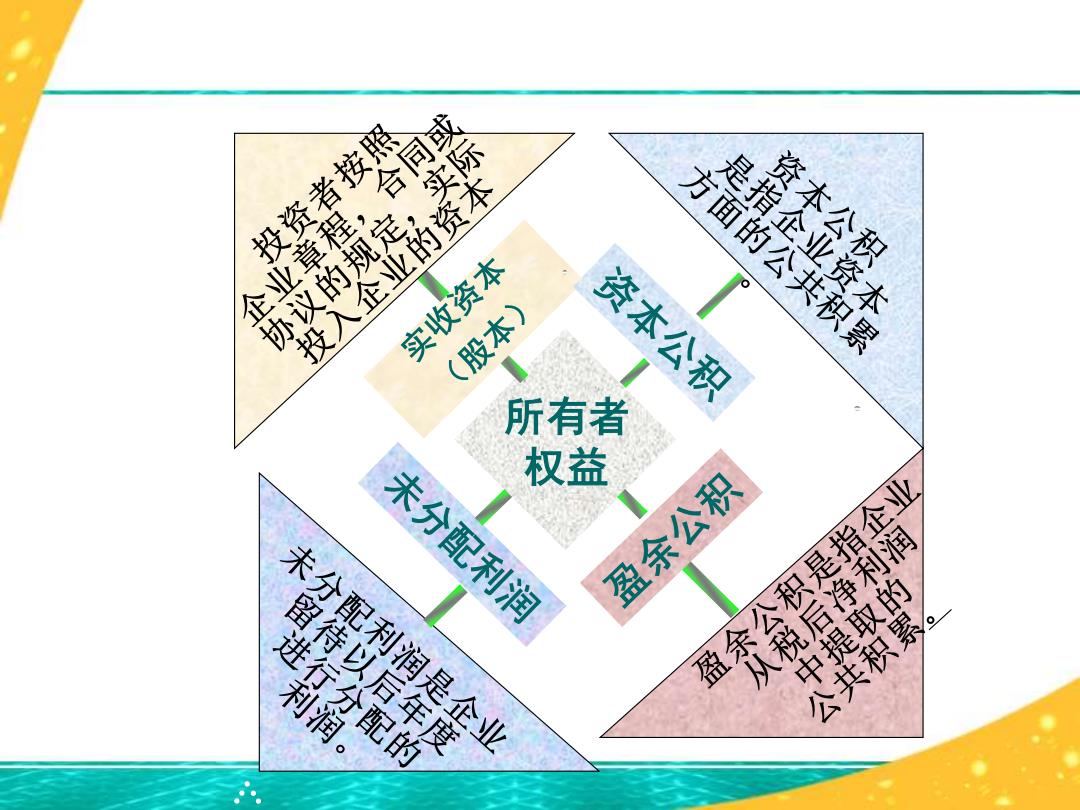

第一节 会计要素 三、所有者权益 (二)所有者权益的组成内容 所有者权益具体表现为实收资本(或股本)、资本公积、 盈余公积和未分配利润。 实收资本或股本 资本公积 所有者权益 的组成内容 盈余公积 留存收益 未分配利润

● ● ● ● ● 三、所有者权益 第一节 会计要素 (二)所有者权益的组成内容 所有者权益具体表现为实收资本(或股本)、资本公积、 盈余公积和未分配利润。 所有者权益 的组成内容 实收资本或股本 未分配利润 资本公积 盈余公积 留存收益 ● ● ● ● ●

之 企业章程, 实收资本 是指 方面的公共积累 资本公积 资本 (股本) 所有者 权益 未分配利润 未分配利润是 盈余公积 以 盈余 中提取的 利润 业 公共积累

● ● ● ● ● 所有者 权益

【例题·单选题】下列各项中,不属于所有者权益 项目的是( A.实收资本 B.盈余公积 C.未分配利润 D.净利润

● ● ● ● ● 【例题·单选题】下列各项中,不属于所有者权益 项目的是( )。 A.实收资本 B.盈余公积 C.未分配利润 D.净利润

第一节 会计要素 四、收入 (一)收入的概念 概念 收入,是指企业在日常活动中形成的、会导 致所有者权益增加、与所有者投入资本无关的经 济利益的总流入

● ● ● ● ● 四、收入 第一节 会计要素 (一)收入的概念 概念 收入,是指企业在日常活动中形成的、会导 致所有者权益增加、与所有者投入资本无关的经 济利益的总流入。 ● ● ● ● ●