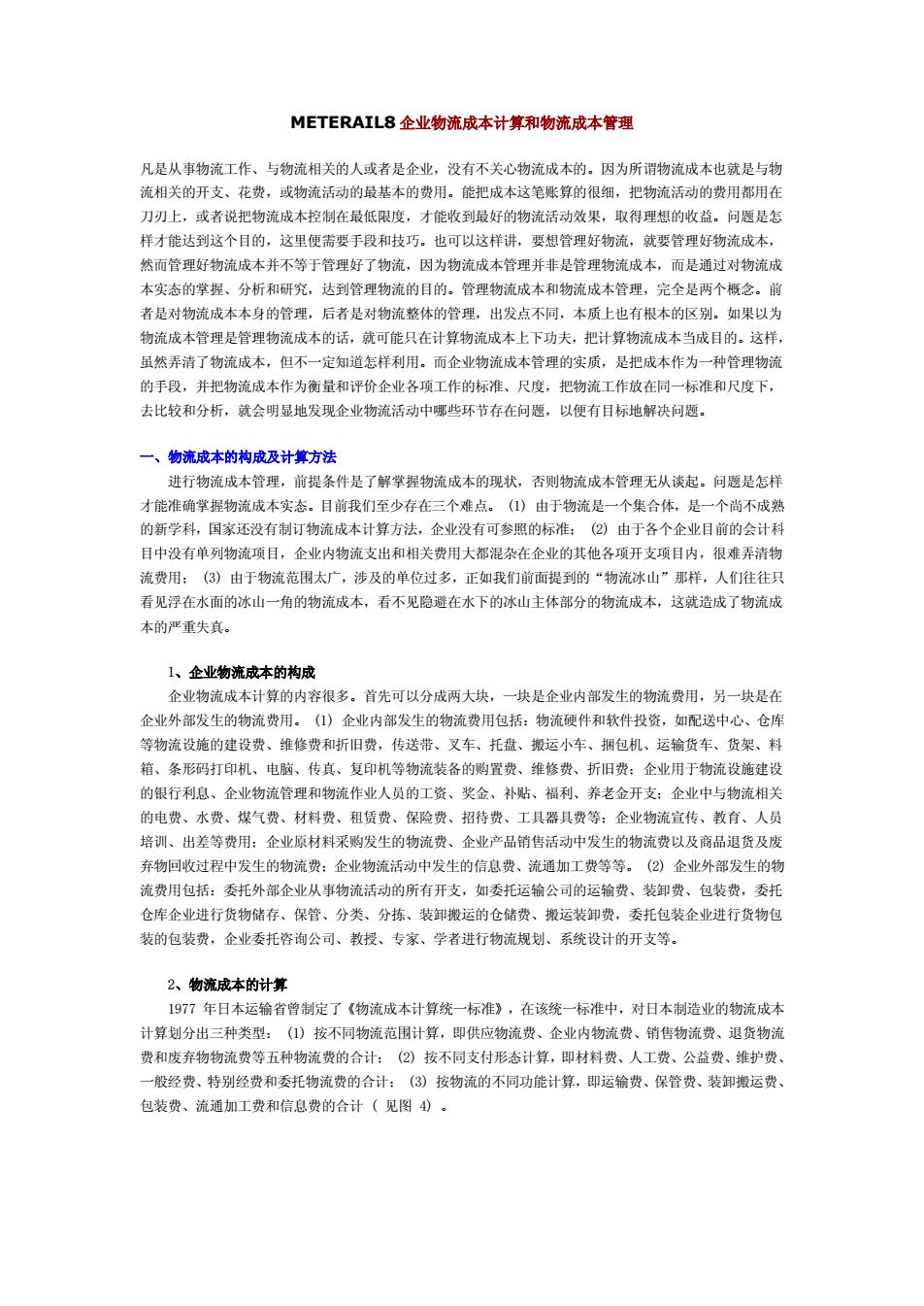

METERAIL8 企业物流成本计算和物流成本管理 凡是从事物流工作、与物流相关的人或者是企业,没有不关心物流成本的。因为所谓物流成本也就是与物 流相关的开支、花费,或物流活动的最基本的费用。能把成本这笔账算的很细,把物流活动的费用都用在 刀刃上,或者说把物流成本控制在最低限度,才能收到最好的物流活动效果,取得理想的收益。问题是怎 样才能达到这个目的,这里便需要手段和技巧。也可以这样讲,要想管理好物流,就要管理好物流成本, 然而管理好物流成本并不等于管理好了物流,因为物流成本管理并非是管理物流成本,而是通过对物流成 本实态的掌握、分析和研究,达到管理物流的目的。管理物流成本和物流成本管理,完全是两个概念。前 者是对物流成本本身的管理,后者是对物流整体的管理,出发点不同,本质上也有根本的区别。如果以为 物流成本管理是管理物流成本的话,就可能只在计算物流成本上下功夫,把计算物流成本当成目的。这样, 虽然弄清了物流成本,但不一定知道怎样利用。而企业物流成本管理的实质,是把成本作为一种管理物流 的手段,并把物流成本作为衡量和评价企业各项工作的标准、尺度,把物流工作放在同一标准和尺度下, 去比较和分析,就会明显地发现企业物流活动中哪些环节存在问题,以便有目标地解决问题。 一、物流成本的构成及计算方法 进行物流成本管理,前提条件是了解掌握物流成本的现状,否则物流成本管理无从谈起。问题是怎样 才能准确掌握物流成本实态。目前我们至少存在三个难点。 (1) 由于物流是一个集合体,是一个尚不成熟 的新学科,国家还没有制订物流成本计算方法,企业没有可参照的标准; (2) 由于各个企业目前的会计科 目中没有单列物流项目,企业内物流支出和相关费用大都混杂在企业的其他各项开支项目内,很难弄清物 流费用; (3) 由于物流范围太广,涉及的单位过多,正如我们前面提到的“物流冰山”那样,人们往往只 看见浮在水面的冰山一角的物流成本,看不见隐避在水下的冰山主体部分的物流成本,这就造成了物流成 本的严重失真。 1、企业物流成本的构成 企业物流成本计算的内容很多。首先可以分成两大块,一块是企业内部发生的物流费用,另一块是在 企业外部发生的物流费用。 (1) 企业内部发生的物流费用包括:物流硬件和软件投资,如配送中心、仓库 等物流设施的建设费、维修费和折旧费,传送带、叉车、托盘、搬运小车、捆包机、运输货车、货架、料 箱、条形码打印机、电脑、传真、复印机等物流装备的购置费、维修费、折旧费;企业用于物流设施建设 的银行利息、企业物流管理和物流作业人员的工资、奖金、补贴、福利、养老金开支;企业中与物流相关 的电费、水费、煤气费、材料费、租赁费、保险费、招待费、工具器具费等;企业物流宣传、教育、人员 培训、出差等费用;企业原材料采购发生的物流费、企业产品销售活动中发生的物流费以及商品退货及废 弃物回收过程中发生的物流费;企业物流活动中发生的信息费、流通加工费等等。 (2) 企业外部发生的物 流费用包括:委托外部企业从事物流活动的所有开支,如委托运输公司的运输费、装卸费、包装费,委托 仓库企业进行货物储存、保管、分类、分拣、装卸搬运的仓储费、搬运装卸费,委托包装企业进行货物包 装的包装费,企业委托咨询公司、教授、专家、学者进行物流规划、系统设计的开支等。 2、物流成本的计算 1977 年日本运输省曾制定了《物流成本计算统一标准》,在该统一标准中,对日本制造业的物流成本 计算划分出三种类型: (1) 按不同物流范围计算,即供应物流费、企业内物流费、销售物流费、退货物流 费和废弃物物流费等五种物流费的合计; (2) 按不同支付形态计算,即材料费、人工费、公益费、维护费、 一般经费、特别经费和委托物流费的合计; (3) 按物流的不同功能计算,即运输费、保管费、装卸搬运费、 包装费、流通加工费和信息费的合计 ( 见图 4)

METERAIL8 企业物流成本计算和物流成本管理 凡是从事物流工作、与物流相关的人或者是企业,没有不关心物流成本的。因为所谓物流成本也就是与物 流相关的开支、花费,或物流活动的最基本的费用。能把成本这笔账算的很细,把物流活动的费用都用在 刀刃上,或者说把物流成本控制在最低限度,才能收到最好的物流活动效果,取得理想的收益。问题是怎 样才能达到这个目的,这里便需要手段和技巧。也可以这样讲,要想管理好物流,就要管理好物流成本, 然而管理好物流成本并不等于管理好了物流,因为物流成本管理并非是管理物流成本,而是通过对物流成 本实态的掌握、分析和研究,达到管理物流的目的。管理物流成本和物流成本管理,完全是两个概念。前 者是对物流成本本身的管理,后者是对物流整体的管理,出发点不同,本质上也有根本的区别。如果以为 物流成本管理是管理物流成本的话,就可能只在计算物流成本上下功夫,把计算物流成本当成目的。这样, 虽然弄清了物流成本,但不一定知道怎样利用。而企业物流成本管理的实质,是把成本作为一种管理物流 的手段,并把物流成本作为衡量和评价企业各项工作的标准、尺度,把物流工作放在同一标准和尺度下, 去比较和分析,就会明显地发现企业物流活动中哪些环节存在问题,以便有目标地解决问题。 一、物流成本的构成及计算方法 进行物流成本管理,前提条件是了解掌握物流成本的现状,否则物流成本管理无从谈起。问题是怎样 才能准确掌握物流成本实态。目前我们至少存在三个难点。 (1) 由于物流是一个集合体,是一个尚不成熟 的新学科,国家还没有制订物流成本计算方法,企业没有可参照的标准; (2) 由于各个企业目前的会计科 目中没有单列物流项目,企业内物流支出和相关费用大都混杂在企业的其他各项开支项目内,很难弄清物 流费用; (3) 由于物流范围太广,涉及的单位过多,正如我们前面提到的“物流冰山”那样,人们往往只 看见浮在水面的冰山一角的物流成本,看不见隐避在水下的冰山主体部分的物流成本,这就造成了物流成 本的严重失真。 1、企业物流成本的构成 企业物流成本计算的内容很多。首先可以分成两大块,一块是企业内部发生的物流费用,另一块是在 企业外部发生的物流费用。 (1) 企业内部发生的物流费用包括:物流硬件和软件投资,如配送中心、仓库 等物流设施的建设费、维修费和折旧费,传送带、叉车、托盘、搬运小车、捆包机、运输货车、货架、料 箱、条形码打印机、电脑、传真、复印机等物流装备的购置费、维修费、折旧费;企业用于物流设施建设 的银行利息、企业物流管理和物流作业人员的工资、奖金、补贴、福利、养老金开支;企业中与物流相关 的电费、水费、煤气费、材料费、租赁费、保险费、招待费、工具器具费等;企业物流宣传、教育、人员 培训、出差等费用;企业原材料采购发生的物流费、企业产品销售活动中发生的物流费以及商品退货及废 弃物回收过程中发生的物流费;企业物流活动中发生的信息费、流通加工费等等。 (2) 企业外部发生的物 流费用包括:委托外部企业从事物流活动的所有开支,如委托运输公司的运输费、装卸费、包装费,委托 仓库企业进行货物储存、保管、分类、分拣、装卸搬运的仓储费、搬运装卸费,委托包装企业进行货物包 装的包装费,企业委托咨询公司、教授、专家、学者进行物流规划、系统设计的开支等。 2、物流成本的计算 1977 年日本运输省曾制定了《物流成本计算统一标准》,在该统一标准中,对日本制造业的物流成本 计算划分出三种类型: (1) 按不同物流范围计算,即供应物流费、企业内物流费、销售物流费、退货物流 费和废弃物物流费等五种物流费的合计; (2) 按不同支付形态计算,即材料费、人工费、公益费、维护费、 一般经费、特别经费和委托物流费的合计; (3) 按物流的不同功能计算,即运输费、保管费、装卸搬运费、 包装费、流通加工费和信息费的合计 ( 见图 4)

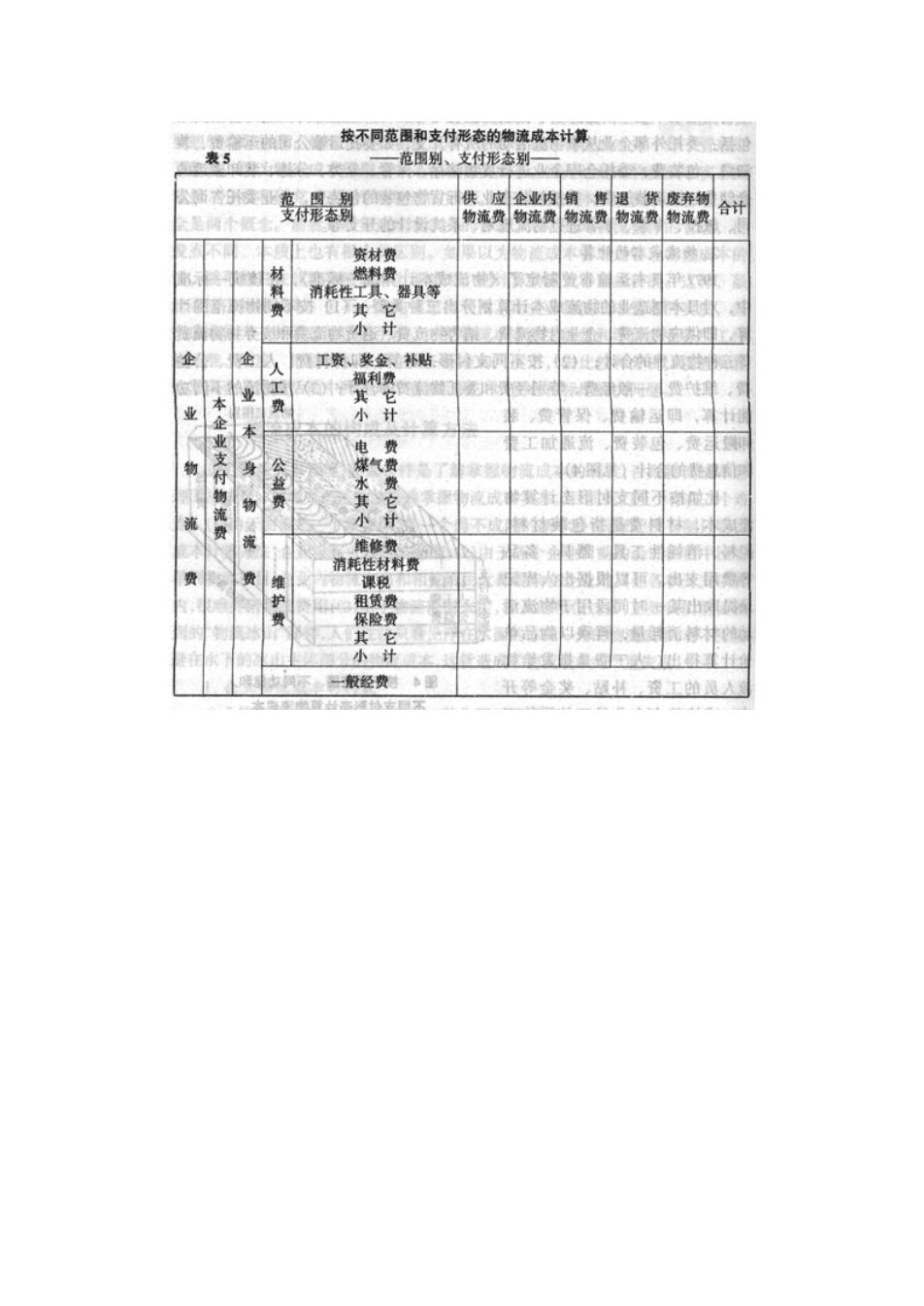

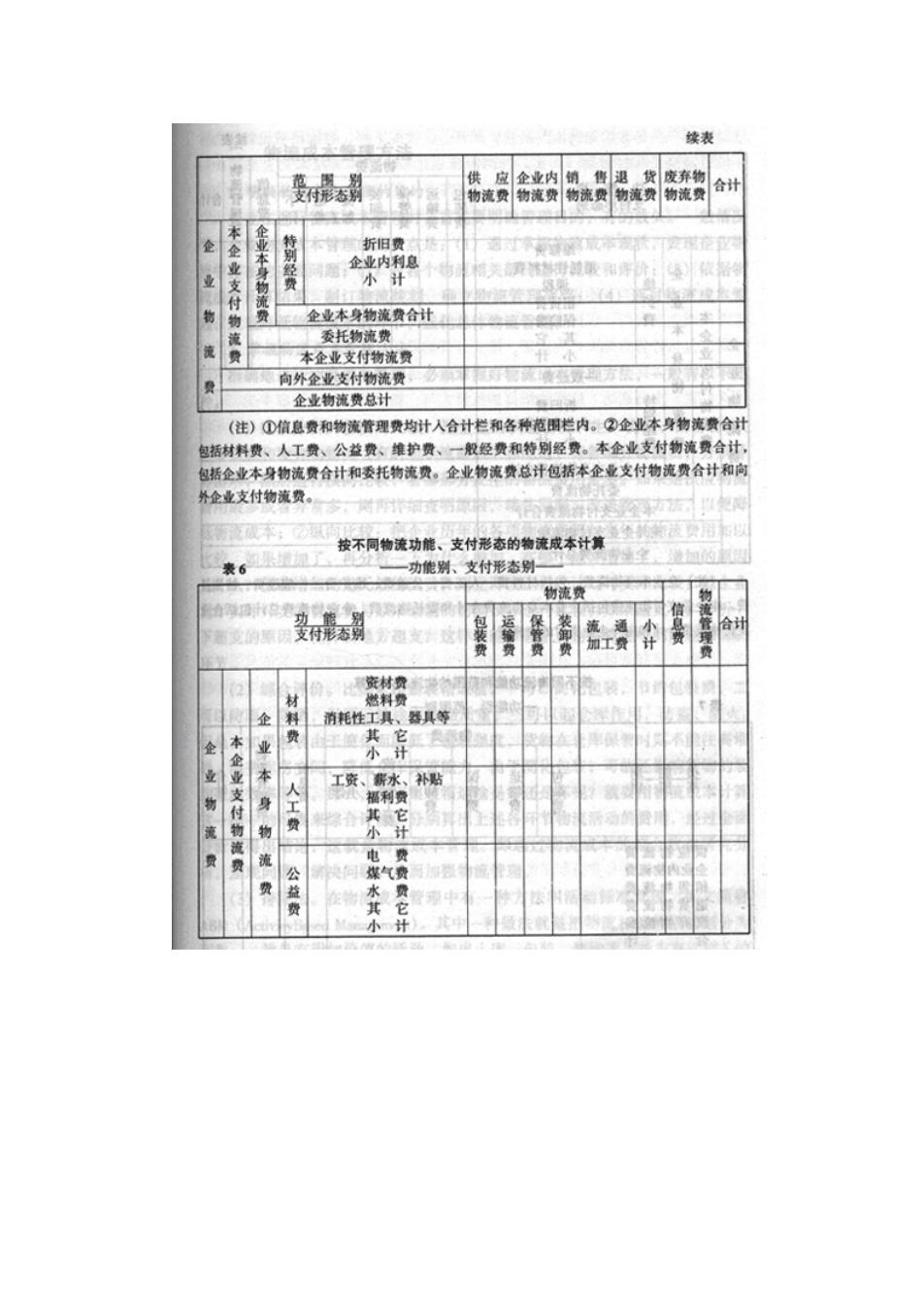

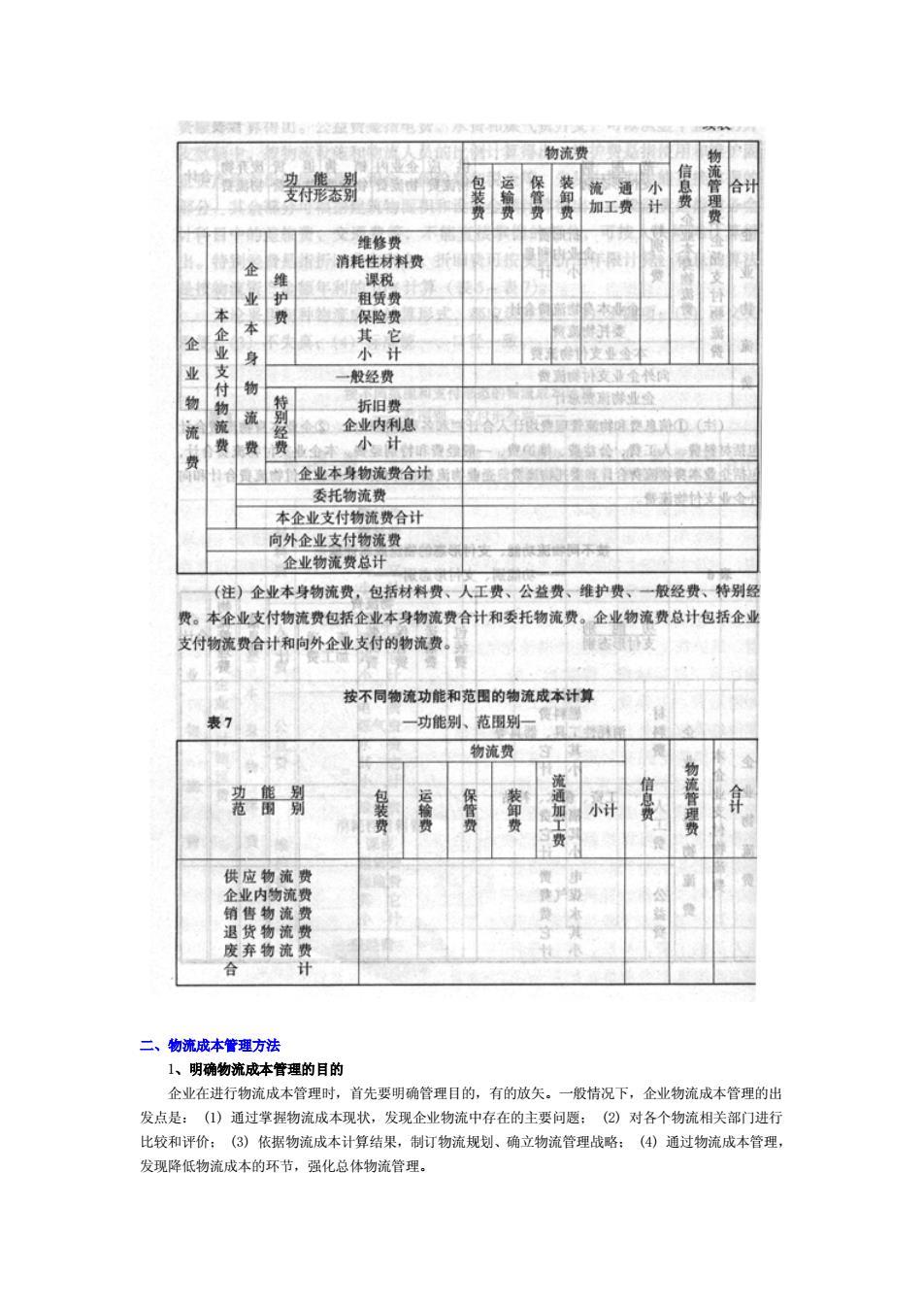

比如按不同支付形态计算物流成本,材料费是指包装材料、燃料、消耗性工具、器具、备品等费用支 出。可以根据出入库记录提取出某一时间段用于物流活动的材料消耗量,再乘以物品单价计算得出。人工 费是指发给物流人员的工资、补贴、奖金等开支,或按整个企业员工的平均工资额等计算得出。公益费是 指电费、水费和煤气费开支,可以从整个企业的开支数额中,按物流设施和物流人员的比例计算得出。维 护费是指使用和维护固定资产所支出的维修费、租金、保险费和税金等。先从中提取出能直接掌握的部分, 其余部分可根据建筑物面积和设备金额计算得出。一般经费是指财务会计科目中的差旅费、交通费等,不 能直接掌握的部分,可按人头均摊计算得出。特别经费是指折旧费和利息。折旧费可按实际折旧年限计算, 利息的算法是按物流资产金额年利的 10% 计算 ( 表 5 ~表 7) 。 无论采用何种物流成本计算形式,都应该注意: (1) 不漏项; (2) 不交叉重复; (3) 不失真; (4) 标准统一、口径一致

比如按不同支付形态计算物流成本,材料费是指包装材料、燃料、消耗性工具、器具、备品等费用支 出。可以根据出入库记录提取出某一时间段用于物流活动的材料消耗量,再乘以物品单价计算得出。人工 费是指发给物流人员的工资、补贴、奖金等开支,或按整个企业员工的平均工资额等计算得出。公益费是 指电费、水费和煤气费开支,可以从整个企业的开支数额中,按物流设施和物流人员的比例计算得出。维 护费是指使用和维护固定资产所支出的维修费、租金、保险费和税金等。先从中提取出能直接掌握的部分, 其余部分可根据建筑物面积和设备金额计算得出。一般经费是指财务会计科目中的差旅费、交通费等,不 能直接掌握的部分,可按人头均摊计算得出。特别经费是指折旧费和利息。折旧费可按实际折旧年限计算, 利息的算法是按物流资产金额年利的 10% 计算 ( 表 5 ~表 7) 。 无论采用何种物流成本计算形式,都应该注意: (1) 不漏项; (2) 不交叉重复; (3) 不失真; (4) 标准统一、口径一致

按不同范围和支付形态的物流成本计算哪术 表5 一一范围别、支付形态别 供应 企业内 销售退货废弃物 物流贵 物流费物流费物流费物流费 合计 溶材费 材料费 燃料费 消耗性工具、器具等 【其它 小计 企 企业 人 工资奖金、 补贴 福利费 工费 业气物 小 电 工配 公益费 费费费它计 (的 流 本企业支付物流费 本身物流费 水其小 维修费 消耗性材料费 维护费 课税 租赁费 小 4 般经费

续表 供应企业内销售货 年物 物流费物流费物流费物流费 物流费 合计 企 本企业支付物 企业本身物流费 折旧费 企业内利息 业 小计 企业本身物流费合计 委托物流费 本企业支付物流 向外企业支付物流费 企业物流费总计 (注)①信息费和物流管理费均计人合计栏和各种范围栏内。②企业本身物流费合计 包括材料费、人工费、公益费、维护费、一般经费和特别经费。本企业支付物流费合计, 包括企业本身物流费合计和委托物流费。企业物流费总计包括本企业支付物流费合计和问 外企业支付物流费 用以 按不同物流功能、支付形态的物流成本计算 表6 -功能别、支付形态别 加的 物流费 流通小 加工费计 资材费 燃料费 消耗性工具、器具等 业 业 物流 本企业支付物流费 身物流费 人工费 工资、薪水、补 福利 其小 公益费 电媒水其小 费费费它计

二、物流成本管理方法 1、明确物流成本管理的目的 企业在进行物流成本管理时,首先要明确管理目的,有的放矢。一般情况下,企业物流成本管理的出 发点是: (1) 通过掌握物流成本现状,发现企业物流中存在的主要问题; (2) 对各个物流相关部门进行 比较和评价; (3) 依据物流成本计算结果,制订物流规划、确立物流管理战略; (4) 通过物流成本管理, 发现降低物流成本的环节,强化总体物流管理

二、物流成本管理方法 1、明确物流成本管理的目的 企业在进行物流成本管理时,首先要明确管理目的,有的放矢。一般情况下,企业物流成本管理的出 发点是: (1) 通过掌握物流成本现状,发现企业物流中存在的主要问题; (2) 对各个物流相关部门进行 比较和评价; (3) 依据物流成本计算结果,制订物流规划、确立物流管理战略; (4) 通过物流成本管理, 发现降低物流成本的环节,强化总体物流管理