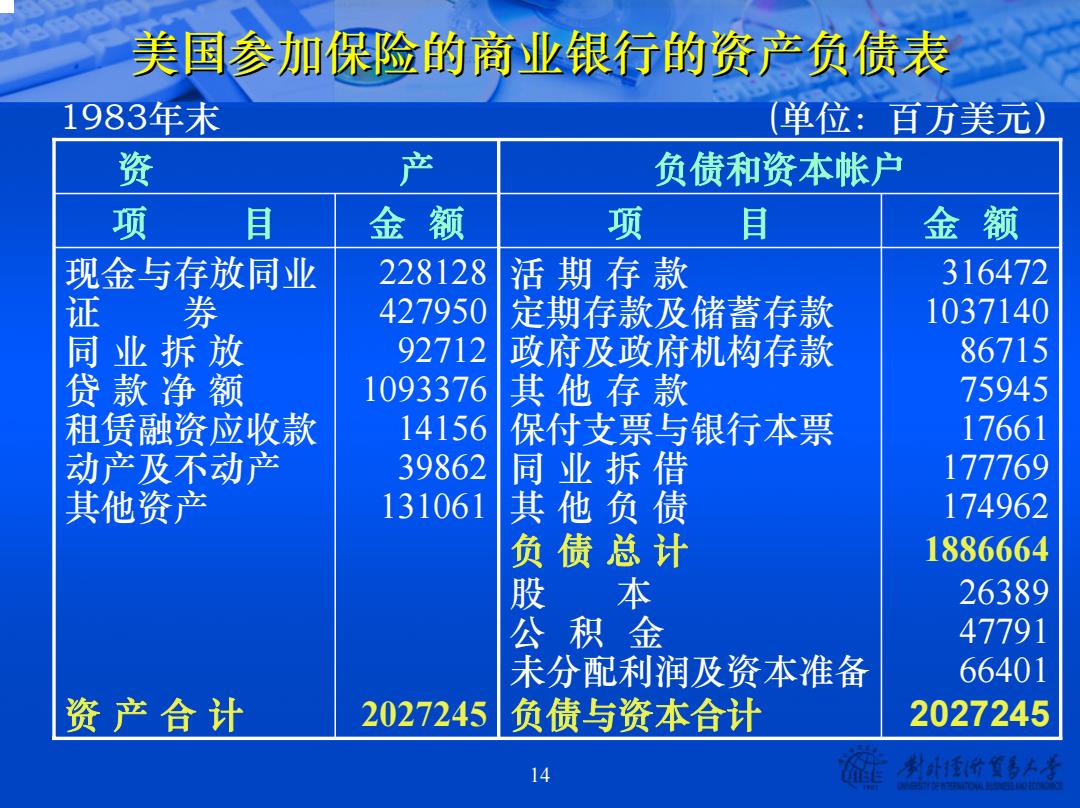

美国参加保险的商业银行的资产负债表 1983年末 单位:百万美元) 资 产 负债和资本帐户 项 目 金额 项 目 金额 现金与存放同业 228128 活期存款 316472 证 券 427950 定期存款及储蓄存款 1037140 同业拆 92712 政府及政府机构存款 86715 贷款净额 1093376 其他 存款 75945 租赁融资应收款 14156 保介 支票与银行本票 17661 动产及不动产 39862 其他资产 131061 其 业他 借 177769 174962 负股公 总计 1886664 袋虱 26389 47791 未分配利润及资本准备 66401 资产合计 2027245 负债与资本合计 2027245 划计透价号大

14 美国参加保险的商业银行的资产负债表 美国参加保险的商业银行的资产负债表 1983年末 (单位:百万美元) 资 产 负债和资本帐户 项 目 金 额 项 目 金 额 现金与存放同业 证 券 同业拆放 贷款净额 租赁融资应收款 动产及不动产 其他资产 资产合计 228128 427950 92712 1093376 14156 39862 131061 2027245 活期存款 定期存款及储蓄存款 政府及政府机构存款 其他存款 保付支票与银行本票 同业拆借 其他负债 负债总计 股 本 公积金 未分配利润及资本准备 负债与资本合计 316472 1037140 86715 75945 17661 177769 174962 1886664 26389 47791 66401 2027245

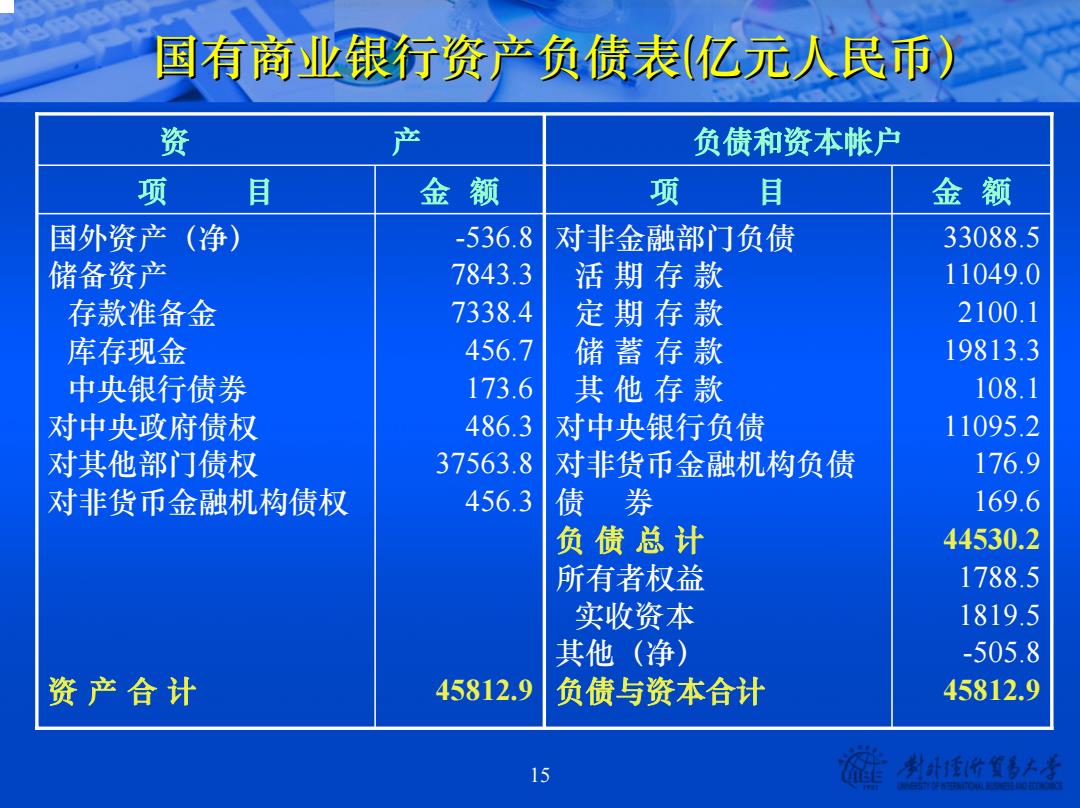

国有商业银行资产负债表(亿元人民币) 资 产 负债和资本帐户 项 目 金额 项 目 金额 国外资产(净》 -536.8 对非金融部门负债 33088.5 储备资产 7843.3 活期存款 11049.0 存款准备金 7338.4 定期存款 2100.1 库存现金 456.7 储蓄存款 19813.3 中央银行债券 173.6 其他存款 108.1 对中央政府债权 486.3 对中央银行负债 11095.2 对其他部门债权 37563.8 对非货币金融机构负债 176.9 对非货币金融机构债权 456.3 债 券 169.6 负债总计 44530.2 所有者权益 1788.5 实收资本 1819.5 其他(净)》 -505.8 资产合计 45812.9 负债与资本合计 45812.9 15 划计透价号大

15 国有商业银行资产负债表 国有商业银行资产负债表(亿元人民币) 资 产 负债和资本帐户 项 目 金 额 项 目 金 额 国外资产(净) 储备资产 存款准备金 库存现金 中央银行债券 对中央政府债权 对其他部门债权 对非货币金融机构债权 资产合计 -536.8 7843.3 7338.4 456.7 173.6 486.3 37563.8 456.3 45812.9 对非金融部门负债 活期存款 定期存款 储蓄存款 其他存款 对中央银行负债 对非货币金融机构负债 债 券 负债总计 所有者权益 实收资本 其他(净) 负债与资本合计 33088.5 11049.0 2100.1 19813.3 108.1 11095.2 176.9 169.6 44530.2 1788.5 1819.5 -505.8 45812.9

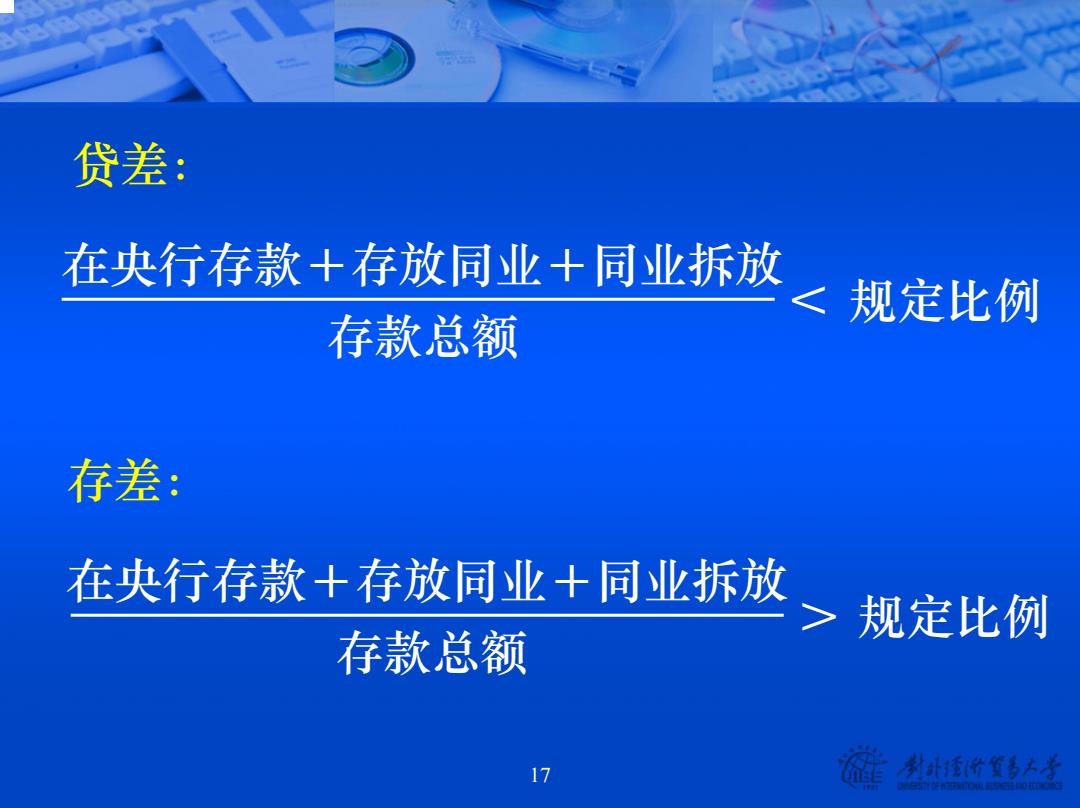

两组相关的名词存差和贷差 这一组概念反映着商业银行资产与负债的平关 系。存差是指存款大于贷款,贷差是指贷款大于 存款。 存差与贷差可以用来分析商业银行总体的资产与 负债的数量关系,也可以用来分析某家商业银 行,还可以用来分析某家商业银行不同层次的分 支机构。如何分析、判断: 我国目前主要应分析在人行存款项下数据占总 存款量的比例: 对于某一家银行或其分支机构而言,还应加上 存放同业”和同业拆放项下数据

16 两组相关的名词 两组相关的名词—存差和贷差 这一组概念反映着商业银行资产与负债的平衡关 系。存差是指存款大于贷款,贷差是指贷款大于 存款。 存差与贷差可以用来分析商业银行总体的资产与 负债的数量关系,也可以用来分析某家商业银 行,还可以用来分析某家商业银行不同层次的分 支机构。如何分析、判断: 我国目前主要应分析“在人行存款”项下数据占总 存款量的比例; 对于某一家银行或其分支机构而言,还应加上 “存放同业”和“同业拆放”项下数据

贷差: 在央行存款+存放同业+同业拆放 规定比例 存款总额 存差: 在央行存款+存放同业+同业拆放 >规定比例 存款总额 17 划计透价直号大者

17 贷差: 在央行存款+存放同业+同业拆放< 规定比例 存款总额 存差: 在央行存款+存放同业+同业拆放> 规定比例 存款总额

两组相关的名词一“头寸”概念 头寸一般是指商业银行的流动资产,相当于 资产负债表中的储备资产项下数据 轧头寸”:银行每天匡算储备资产, 预测下 日的支出与收入的款项; 收大于支,为“头寸长”,需设法拆出; 支大于收,为“头寸短”,需设法拆入 拆出或拆入头寸,为调头寸 头寸松和“头寸紧”。 18 划计透价多大通

18 两组相关的名词 两组相关的名词—“头寸”概念 头寸一般是指商业银行的流动资产,相当于 资产负债表中的“储备资产”项下数据。 “轧头寸”:银行每天匡算储备资产,预测下 日的支出与收入的款项; 收大于支,为“头寸长”,需设法拆出; 支大于收,为“头寸短”,需设法拆入 拆出或拆入头寸,为“调头寸” “头寸松”和“头寸紧