第一节会计的基本知识 二、会计的基本职能 (一)会计基本职能的概念 概念 会计的职能就是会计在经济管理中固有的、 内在的客观功能。《中华人民共和国会计法》将 计的基本职能进一步明确为会计核算和会计监 督

● ● ● ● ● 二、会计的基本职能 第一节 会计的基本知识 (一)会计基本职能的概念 概念 会计的职能就是会计在经济管理中固有的、 内在的客观功能。《中华人民共和国会计法》将 会计的基本职能进一步明确为会计核算和会计监 督。 ● ● ● ● ●

第一节会计的基本知识 二、会计的基本职能 (二)会计的核算职能 会计的核算职能,亦称会计的反映职能。会计核算贯穿 于经济活动的全过程。从核算的全过程来看,它既包括事后 的核算,也包括事前、事中的核算;从核算的内容来看,它 既包括记账、算账、报账,又包括预测、分析和考核

● ● ● ● ● 二、会计的基本职能 第一节 会计的基本知识 (二)会计的核算职能 会计的核算职能,亦称会计的反映职能。会计核算贯穿 于经济活动的全过程。从核算的全过程来看,它既包括事后 的核算,也包括事前、事中的核算;从核算的内容来看,它 既包括记账、算账、报账,又包括预测、分析和考核。 ● ● ● ● ●

第一节会计的基本知识 二、会计的基本职能 (三)会计的监督职能 会计监督就是会计人员通过会计工作对经济活动进行 监督。 第一,以国家的财经政策、财经制度和财经纪律 为准绳,对即将进行或已经进行的经济活动的合理性 进行监督。 第二,单位内部从提高经济效益出发,将监督贯 穿于经济活动的全过程,以评价各项经济活动能否提 高经济效益,对经济活动的有效性进行监督。 第三,对贪污盗窃、营私舞弊等违法犯罪活动进 行监督,以保证国家财产的安全完整

● ● ● ● ● 二、会计的基本职能 第一节 会计的基本知识 (三)会计的监督职能 会计监督就是会计人员通过会计工作对经济活动进行 监督。 第一,以国家的财经政策、财经制度和财经纪律 为准绳,对即将进行或已经进行的经济活动的合理性 进行监督。 第二,单位内部从提高经济效益出发,将监督贯 穿于经济活动的全过程,以评价各项经济活动能否提 高经济效益,对经济活动的有效性进行监督。 第三,对贪污盗窃、营私舞弊等违法犯罪活动进 行监督,以保证国家财产的安全完整。 ● ● ● ● ●

第一节会计的基本知识 二、会计的基本职能 (三)会计的监督职能 会计监督就是会计人员通过会计工作对经济活动进行 监督 监督的核心就是要干预经济活动,使其遵守国家 法律、法规,保证财经制度的贯彻执行,同时还要从 本单位的经济效益出发,对每项经济业务的合理性、 有效性进行事前、事中监督,以防止损失浪费

● ● ● ● ● 二、会计的基本职能 第一节 会计的基本知识 (三)会计的监督职能 会计监督就是会计人员通过会计工作对经济活动进行 监督。 监督的核心就是要干预经济活动,使其遵守国家 法律、法规,保证财经制度的贯彻执行,同时还要从 本单位的经济效益出发,对每项经济业务的合理性、 有效性进行事前、事中监督,以防止损失浪费。 ● ● ● ● ●

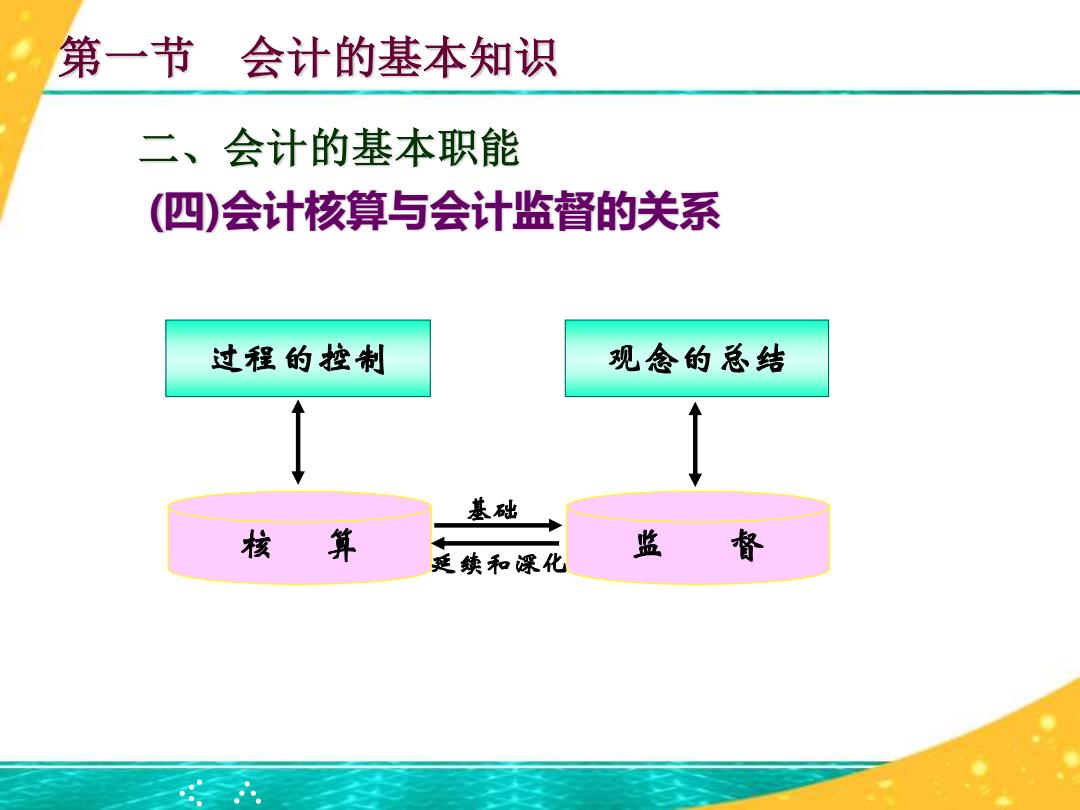

第一节会计的基本知识 二、会计的基本职能 (四)会计核算与会计监督的关系 过程的控制 观念的总结 基础 核算 更续和深化 监督

● ● ● ● ● 二、会计的基本职能 第一节 会计的基本知识 (四)会计核算与会计监督的关系 过程的控制 观念的总结 核 算 监 督 基础 延续和深化 ● ● ● ● ●