公共组织负债: 负债是指单位所承担的能以货币计量,需 要以资产或者劳务偿还的债务。 是指公共组织由过去的交易或者事项形成 的现时义务,能以货币计量,需要用资产 或劳务偿付。 图阁 家迅 闊

公共组织负债: § 负债是指单位所承担的能以货币计量,需 要以资产或者劳务偿还的债务。 § 是指公共组织由过去的交易或者事项形成 的现时义务,能以货币计量,需要用资产 或劳务偿付

公共组织负债特征: 公共组织负债的相当一部分不是由纯粹经 济活动而产生,而是来源于其特殊的行政 职能和行政要求; 公共组织是用未来的收入、而不是单位的 资产对债权人承担责任 公共组织的负债主要表现为结算性质的负 债,融资性质的负债较少 家浪 闊

公共组织负债特征: § 公共组织负债的相当一部分不是由纯粹经 济活动而产生,而是来源于其特殊的行政 职能和行政要求; § 公共组织是用未来的收入、而不是单位的 资产对债权人承担责任; § 公共组织的负债主要表现为结算性质的负 债,融资性质的负债较少

类型 负债主体:国债和地方政府负债 地方:借入款项、担保和反担保 负债的流动性:流动负债和长期负债 流动:融资、结算、运营 负债形式:应缴款项、应付款项、预收款 项、暂存款项、借入款项、或有负债等六 种。 度阁 原孤 闊

类型 § 负债主体:国债和地方政府负债 地方:借入款项、担保和反担保 § 负债的流动性:流动负债和长期负债 § 流动:融资、结算、运营 § 负债形式:应缴款项、应付款项、预收款 项、暂存款项、借入款项、或有负债等六 种

《中华人民共和国预算法》第二十八条地方各级预算按 照量入为出、收支平衡的原则编制,不列赤字。除法律和 国务院另有规定外,地方政府不得发行地方政府债券 《贷款通则》第十七条借款人应当是经工商行政管理机关 或主管机关)核准登记的企(事)业法人、其他经济组 ( 织、个体工商户或具有中华人民共和国国籍的具有完全民 事行为能力的自然人。地方政府不能成为合法的债务人, 不具有向银行借贷的资格。 若靠代理人公司来举债,我国《担保法》又规定,地方政 府不能以财政收入为支持来提供担保。谁要是借钱给地方 政府,其权益显然得不到现行法律的保护。这个意义上, 政府负债实际上是活跃于法律之门外的一个“怪胎” 原池 杭個

§ 《中华人民共和国预算法》第二十八条 地方各级预算按 照量入为出、收支平衡的原则编制,不列赤字。除法律和 国务院另有规定外,地方政府不得发行地方政府债券。 § 《贷款通则》第十七条借款人应当是经工商行政管理机关 (或主管机关)核准登记的企(事)业法人、其他经济组 织、个体工商户或具有中华人民共和国国籍的具有完全民 事行为能力的自然人。地方政府不能成为合法的债务人, 不具有向银行借贷的资格。 § 若靠代理人公司来举债,我国《担保法》又规定,地方政 府不能以财政收入为支持来提供担保。谁要是借钱给地方 政府,其权益显然得不到现行法律的保护。这个意义上, 政府负债实际上是活跃于法律之门外的一个“怪胎”

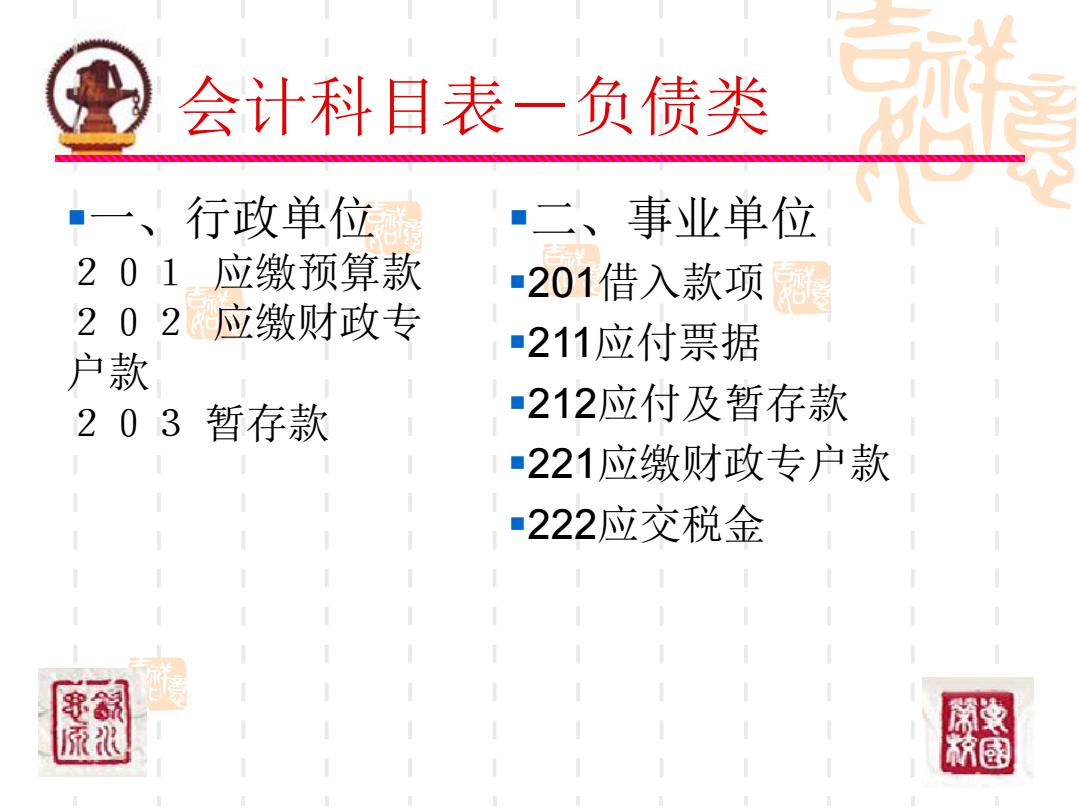

会计科目表一负债类 ·一、行政单位 二、 事业单位 201应缴预算款 201借入款项 202应缴财政专 211应付票据 户款 203暂存款 ■212应付及暂存款 221应缴财政专户款 222应交税金 图阔 家浓 闊

会计科目表-负债类 §一、行政单位 201 应缴预算款 202 应缴财政专 户款 203 暂存款 §二、事业单位 §201借入款项 §211应付票据 §212应付及暂存款 §221应缴财政专户款 §222应交税金