第二节记账凭证核算程序 一、记账凭证核算程序的特点 二、记账凭证核算程序的记账程序 三、记账凭证核算程序的应用 四、记账凭证核算程序的优缺点

● ● ● ● ● 二、记账凭证核算程序的记账程序 第二节 记账凭证核算程序 一、记账凭证核算程序的特点 四、记账凭证核算程序的优缺点 三、记账凭证核算程序的应用 ● ● ● ● ●

第二节 记账凭证核算程序 一、记账凭证核算程序的特点 (一主要特点 记账凭证直接根据各种记账凭证逐笔登记总分类账。记 账凭证是最基本的会计核算程序,其他各种会计核算程序都 是在此基础上,根据经营管理的要求发展而成。 传款凭证 直接登记 1 总账

● ● ● ● ● 一、记账凭证核算程序的特点 第二节 记账凭证核算程序 (一)主要特点 记账凭证直接根据各种记账凭证逐笔登记总分类账。记 账凭证是最基本的会计核算程序,其他各种会计核算程序都 是在此基础上,根据经营管理的要求发展而成。 ● ● ● ● ●

第二节 记账凭证核算程序 一、 记账凭证核算程序的特点 (二)凭证、账簿设计 记账凭证一般采用收款凭证、付款凭证和 转账凭证三种。 2 总分类账、现金日记账和银行存款日记账 均采用三栏式。 3 明细分类账则根据管理的需要设置,分别 采用三栏式、数量金额式和多栏式

● ● ● ● ● 一、记账凭证核算程序的特点 第二节 记账凭证核算程序 (二)凭证、账簿设计 1 记账凭证一般采用收款凭证、付款凭证和 转账凭证三种。 2 总分类账、现金日记账和银行存款日记账 均采用三栏式。 3 明细分类账则根据管理的需要设置,分别 采用三栏式、数量金额式和多栏式。 ● ● ● ● ●

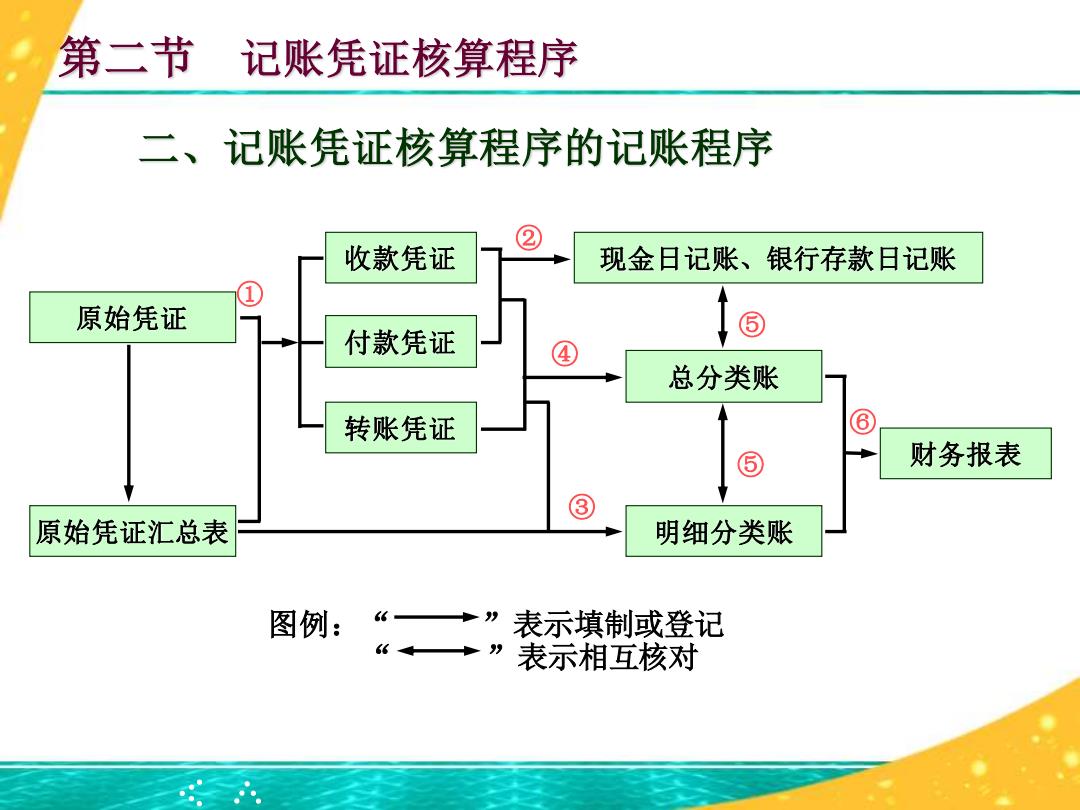

第二节 记账凭证核算程序 二、记账凭证核算程序的记账程序 收款凭证 ② 现金日记账、银行存款日记账 ① 原始凭证 付款凭证 ⑤ ④ 总分类账 转账凭证 ⑤ 财务报表 原始凭证汇总表 ③ 明细分类账 图例:“→”表示填制或登记 “←→”表示相互核对

● ● ● ● ● 二、记账凭证核算程序的记账程序 第二节 记账凭证核算程序 图例:“ ”表示填制或登记 “ ”表示相互核对 收款凭证 付款凭证 转账凭证 总分类账 现金日记账、银行存款日记账 明细分类账 原始凭证 原始凭证汇总表 财务报表 ⑥ ① ② ③ ④ ⑤ ⑤ ● ● ● ● ●

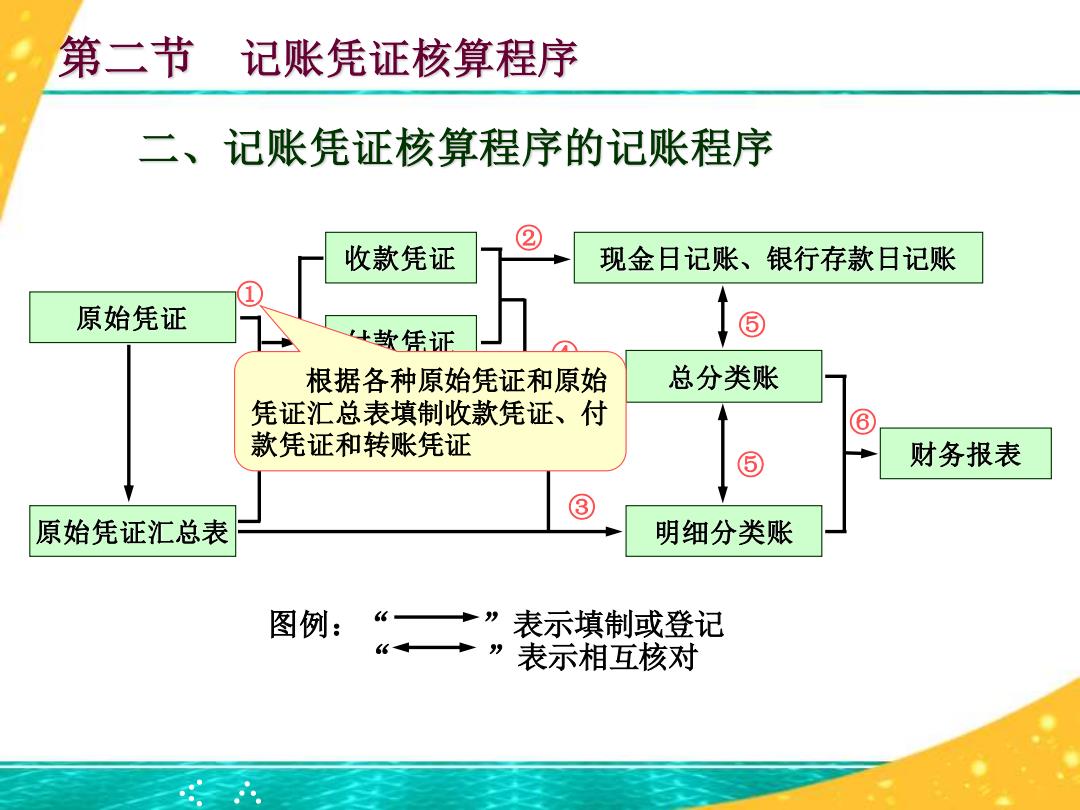

第二节 记账凭证核算程序 二、 记账凭证核算程序的记账程序 ② 收款凭证 现金日记账、银行存款日记账 原始凭证 数凭证 1⑤ 根据各种原始凭证和原始 总分类账 凭证汇总表填制收款凭证、付 款凭证和转账凭证 财务报表 原始凭证汇总表 明细分类账 图例: 二”袭获韶

● ● ● ● ● 二、记账凭证核算程序的记账程序 第二节 记账凭证核算程序 图例:“ ”表示填制或登记 “ ”表示相互核对 收款凭证 付款凭证 转账凭证 总分类账 现金日记账、银行存款日记账 明细分类账 原始凭证 原始凭证汇总表 财务报表 ⑥ ① ② ③ ④ ⑤ ⑤ 根据各种原始凭证和原始 凭证汇总表填制收款凭证、付 款凭证和转账凭证 ● ● ● ● ●