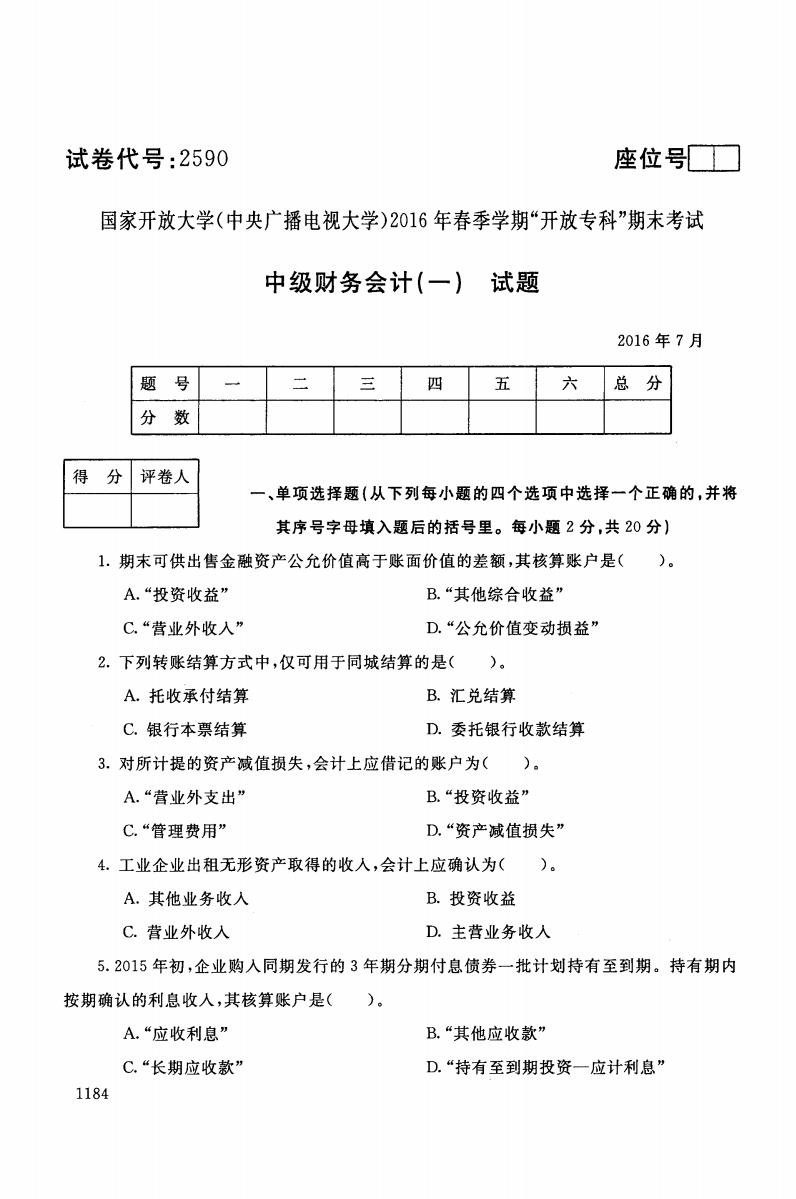

试卷代号:2590 座位■ 国家开放大学(中央广播电视大学)2016年春季学期“开放专科”期末考试 中级财务会计(一)试题 2016年7月 题号 一 二 三 四 五 六 分 分数 得 分 评卷人 一、单项选择题(从下列每小题的四个选项中选择一个正确的,并将 其序号字母填入题后的括号里。每小题2分,共20分) 1.期末可供出售金融资产公允价值高于账面价值的差额,其核算账户是()。 A.“投资收益” B.“其他综合收益” C.“营业外收入” D.“公允价值变动损益” 2.下列转账结算方式中,仅可用于同城结算的是()。 A.托收承付结算 B.汇兑结算 C.银行本票结算 D.委托银行收款结算 3.对所计提的资产减值损失,会计上应借记的账户为()。 A.“营业外支出” B.“投资收益” C.“管理费用” D.“资产减值损失” 4.工业企业出租无形资产取得的收人,会计上应确认为( )。 A.其他业务收人 B.投资收益 C.营业外收人 D.主营业务收人 5.2015年初,企业购入同期发行的3年期分期付息债券一批计划持有至到期。持有期内 按期确认的利息收人,其核算账户是()。 A.“应收利息” B.“其他应收款” C.“长期应收款” D.“持有至到期投资一应计利息” 1184

试卷代号 :2590 座位号仁口 国家开放大学(中央广播电视大学)2016 年春季学期"开放专科"期末考试 中级财务会计(一) 试题 2016 E 一、单项选择题{从下到每小题的四个选项中选择一个正确的,并将 其序号字母填入题后的括号里。每小题 分,共 20 分} 1.期末可供出售金融资产公允价值高于账面价值的差额,其核算账户是( )。 A." 投资收益" B. "其他综合收益" C. "营业外收入" D. "公允价值变动损益" 2. 下列转账结算方式中,仅可用于同城结算的是( )。 A. 托收承付结算 B. 汇兑结算 C. 银行本票结算 D.委托银行收款结算 3. 对所计提的资产减值损失,会计上应借记的账户为( )。 A." 营业外支出" B." 投资收益" C." 管理费用" D. "资产减值损失" 4. 工业企业出租无形资产取得的收入,会计上应确认为( )。 A. 其他业务收入 B. 投资收益 c.营业外收入 D.主营业务收入 5.2015 年初,企业购入同期发行的 年期分期付息债券一批计划持有至到期。持有期内 按期确认的利息收入,其核算账户是( )。 A."应收利息" C." 长期应收款" B. "其他应收款" D. "持有至到期投资一应计利息" 1184

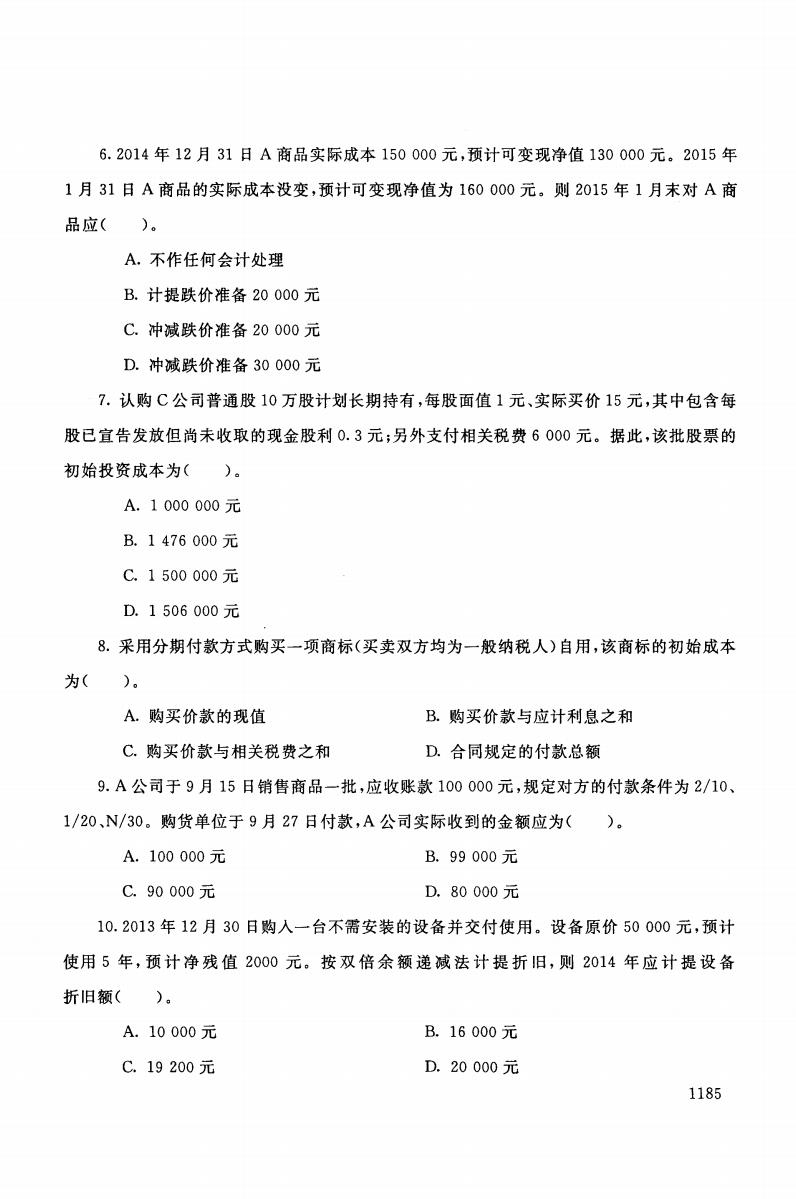

6.2014年12月31日A商品实际成本150000元,预计可变现净值130000元。2015年 1月31日A商品的实际成本没变,预计可变现净值为160000元。则2015年1月末对A商 品应()。 A,不作任何会计处理 B.计提跌价准备20000元 C.冲减跌价准备20000元 D.冲减跌价准备30000元 7.认购C公司普通股10万股计划长期持有,每股面值1元、实际买价15元,其中包含每 股已宣告发放但尚未收取的现金股利0.3元;另外支付相关税费6000元。据此,该批股票的 初始投资成本为()。 A.1000000元 B.1476000元 C.1500000元 D.1506000元 8.采用分期付款方式购买一项商标(买卖双方均为一般纳税人)自用,该商标的初始成本 为( )。 A.购买价款的现值 B.购买价款与应计利息之和 C.购买价款与相关税费之和 D.合同规定的付款总额 9.A公司于9月15日销售商品一批,应收账款100000元,规定对方的付款条件为2/10、 1/20、N/30。购货单位于9月27日付款,A公司实际收到的金额应为()。 A.100000元 B.99000元 C.90000元 D.80000元 10.2013年12月30日购人一台不需安装的设备并交付使用。设备原价50000元,预计 使用5年,预计净残值2000元。按双倍余额递减法计提折旧,则2014年应计提设备 折旧额()。 A.10000元 B.16000元 C.19200元 D.20000元 1185

6. 2014 12 31 商品实际成本 150 000 元,预计可变现净值 130 000 元。 2015 31 商品的实际成本没变,预计可变现净值为 160 000 元。则 2015 月末对 品应( )。 A. 不作任何会计处理 B.计提跌价准备 20000 C. 冲减跌价准备 20000 D. 冲减跌价准备 30000 7. 认购 公司普通股 10 万股计划长期持有,每股面值 元、实际买价 15 元,其中包含每 股已宣告发放但尚未收取的现金股利 O. 元;另外支付相关税费 000 元。据此,该批股票的 初始投资成本为( )。 A. 1 000 000 B. 1 476 000 C. 1 500 000 D. 1 506 000 8. 采用分期付款方式购买一项商标(买卖双方均为一般纳税人)自用,该商标的初始成本 为( )。 A. 购买价款的现值 B. 购买价款与应计利息之和 C. 购买价款与相关税费之和 合同规定的付款总额 9. 公司于 15 日销售商品一批,应收账款 100000 元,规定对方的付款条件为 2/10 1/20 N/30 。购货单位于 27 日付款, 公司实际收到的金额应为( )。 A. 100000 C. 90 000 B. 99 000 D. 80 000 10.2013 12 30 日购入一台不需安装的设备并交付使用。设备原价 50000 元,预计 使用 年,预计净残值 2000 元。按双倍余额递减法计提折旧,则 2014 年应计提设备 折旧额( )。 A. 10000 C. 19 200 B. 16 000 D. 20000 1185

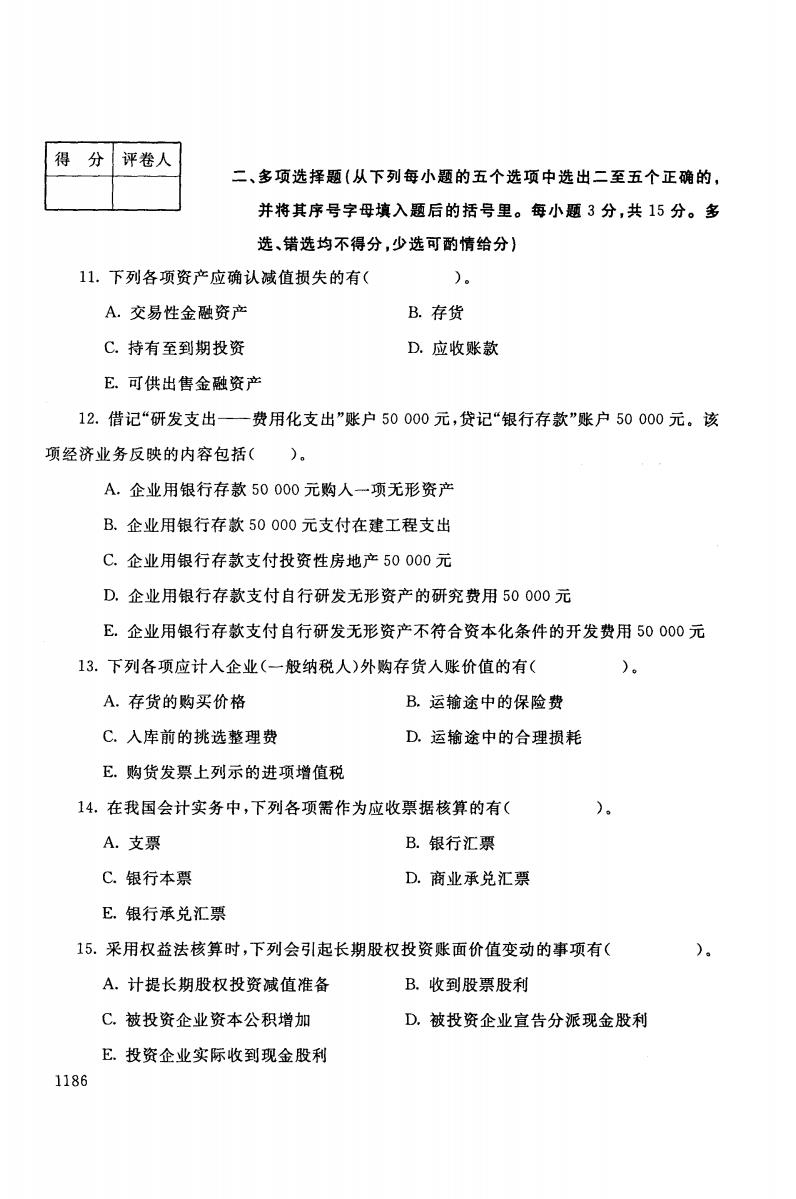

得分 评卷人 二、多项选择题(从下列每小题的五个选项中选出二至五个正确的, 并将其序号字母填入题后的括号里。每小题3分,共15分。多 选、错选均不得分,少选可酌情给分】 11.下列各项资产应确认减值损失的有( )。 A.交易性金融资产 B.存货 C.持有至到期投资 D.应收账款 E.可供出售金融资产 12.借记“研发支出一费用化支出”账户50000元,贷记“银行存款”账户50000元。该 项经济业务反映的内容包括()。 A.企业用银行存款50000元购人一项无形资产 B.企业用银行存款50000元支付在建工程支出 C.企业用银行存款支付投资性房地产50000元 D.企业用银行存款支付自行研发无形资产的研究费用50000元 E.企业用银行存款支付自行研发无形资产不符合资本化条件的开发费用50000元 13.下列各项应计人企业(一般纳税人)外购存货人账价值的有( )。 A.存货的购买价格 B.运输途中的保险费 C.入库前的挑选整理费 D.运输途中的合理损耗 E.购货发票上列示的进项增值税 14.在我国会计实务中,下列各项需作为应收票据核算的有( A.支票 B.银行汇票 C.银行本票 D.商业承兑汇票 E.银行承兑汇票 15.采用权益法核算时,下列会引起长期股权投资账面价值变动的事项有( A.计提长期股权投资减值准备 B.收到股票股利 C.被投资企业资本公积增加 D.被投资企业宣告分派现金股利 E.投资企业实际收到现金股利 1186

二、多项选择题{从下列每小题的五个选项中选出二至五个正确的, 并将其序号字母填入题后的括号里。每小题 分,共 15 分。多 选、错选均不得分,少选可酌情给分} 1.下列各项资产应确认减值损失的有( )。 A. 交易性金融资产 B. 存货 c. 持有至到期投资 D. 应收账款 E. 可供出售金融资产 12. 借记"研发支出-一费用化支出"账户 50000 元,贷记"银行存款"账户 50 000 元。该 项经济业务反映的内容包括( )。 A. 企业用银行存款 50000 元购入一项无形资产 B. 企业用银行存款 50000 元支付在建工程支出 c.企业用银行存款支付投资性房地产 50000 D. 企业用银行存款支付自行研发无形资产的研究费用 50000 E. 企业用银行存款支付自行研发无形资产不符合资本化条件的开发费用 50000 13. 下列各项应计人企业(一般纳税人)外购存货人账价值的有( )。 A. 存货的购买价格 B. 运输途中的保险费 c. 入库前的挑选整理费 D. 运输途中的合理损耗 E. 购货发票上列示的进项增值税 14. 在我国会计实务中,下列各项需作为应收票据核算的有( )。 A. 支票 B. 银行汇票 c. 银行本票 D. 商业承兑汇票 E. 银行承兑汇票 15. 采用权益法核算时,下列会引起长期股权投资账面价值变动的事项有( )。 A. 计提长期股权投资减值准备 B.收到股票股利 c. 被投资企业资本公积增加 D. 被投资企业宣告分派现金股利 E. 投资企业实际收到现金股利 1186

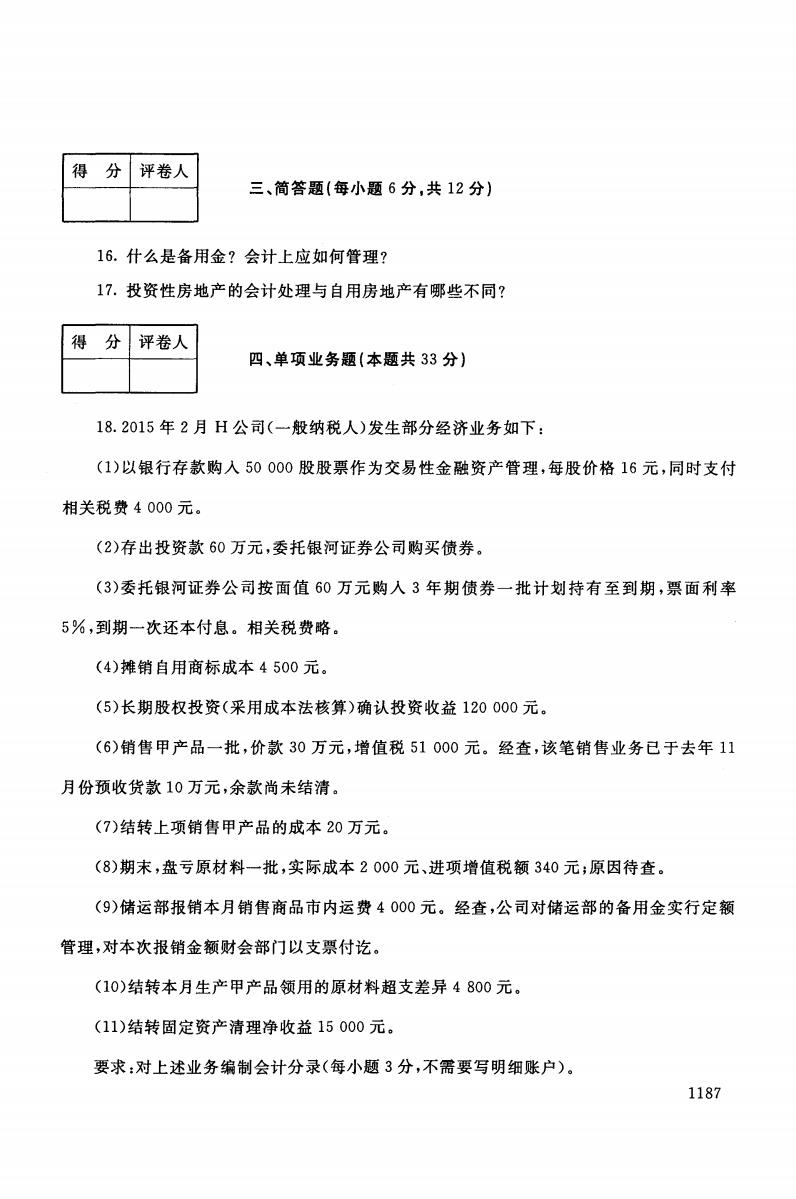

得 分 评卷人 三、简答题(每小题6分,共12分) 16.什么是备用金?会计上应如何管理? 17.投资性房地产的会计处理与自用房地产有哪些不同? 得 分 评卷人 四、单项业务题(本题共33分) 18.2015年2月H公司(一般纳税人)发生部分经济业务如下: (1)以银行存款购入50000股股票作为交易性金融资产管理,每股价格16元,同时支付 相关税费4000元。 (2)存出投资款60万元,委托银河证券公司购买债券。 (3)委托银河证券公司按面值60万元购入3年期债券一批计划持有至到期,票面利率 5%,到期一次还本付息。相关税费略。 (4)摊销自用商标成本4500元。 (5)长期股权投资(采用成本法核算)确认投资收益120000元。 (6)销售甲产品一批,价款30万元,增值税51000元。经查,该笔销售业务已于去年11 月份预收货款10万元,余款尚未结清。 (7)结转上项销售甲产品的成本20万元。 (8)期末,盘亏原材料一批,实际成本2000元、进项增值税额340元;原因待查。 (9)储运部报销本月销售商品市内运费4000元。经查,公司对储运部的备用金实行定额 管理,对本次报销金额财会部门以支票付讫。 (10)结转本月生产甲产品领用的原材料超支差异4800元。 (11)结转固定资产清理净收益15000元。 要求:对上述业务编制会计分录(每小题3分,不需要写明细账户)。 1187

三、简答题{每小题 分,共 12 分} 16. 什么是备用金?会计上应如何管理? 17. 投资性房地产的会计处理与自用房地产有哪些不同? |得分|评卷人| | 四、单项业务题(本题共 33 分} 18. 2015 月 H 公司(一般纳税人)发生部分经济业务如下: (1)以银行存款购入 50 000 股股票作为交易性金融资产管理,每股价格 16 元,同时支付 相关税费 4000 元。 (2) 存出投资款 60 万元,委托银河证券公司购买债券。 (3) 委托银河证券公司按面值 60 万元购人 年期债券一批计划持有至到期,票面利率 5% ,到期一次还本付息。相关税费略。 (4) 摊销自用商标成本 4500 元。 (5) 长期股权投资(采用成本法核算)确认投资收益 120 000 元。 (6) 销售甲产品一批,价款 30 万元,增值税 51 000 元。经查,该笔销售业务已于去年 11 月份预收货款 10 万元,余款尚未结清。 (7)结转上项销售甲产品的成本 20 万元。 (8) 期末,盘亏原材料一批,实际成本 2000 元、进项增值税额 340 元;原因待查。 (9) 储运部报销本月销售商品市内运费 4000 元。经查,公司对储运部的备用金实行定额 管理,对本次报销金额财会部门以支票付谊。 (1 0) 结转本月生产甲产品领用的原材料超支差异 800 元。 (11)结转固定资产清理净收益 15 000 元。 要求 对上述业务编制会计分录(每小题 分,不需要写明细账户)。 1187

得分 评卷人 五、计算题(本题10分。要求列示计算过程)》 19.甲公司(一般纳税人)A材料采用计划成本核算。月初结存A材料的计划成本为54 000元,材料成本超支差异为1700元。 本月以银行存款购人A材料4000公斤,实际支付价款190000元、增值税额32300元 (可供抵扣);A材料验收人库,计划单位成本为45元/公斤; 本月共发出A材料120000公斤。 要求计算(列示计算过程并标明成本差异的类型): (1)本月可供使用A材料的成本差异总额 (2)本月可供使用A材料的成本差异率 (3)本月领用A材料应负担的成本差异额 (4)月末结存A材料应负担的成本差异额 (5)月末结存A材料的实际成本 得 分 评卷人 六、综合题(本题10分) 20.A公司于2014年7月26日销售商品一批,售价600000元,增值税102000元,收到 购货单位签发并承兑的商业汇票一张,面值为702000元、期限6个月,不带息。9月26日,公 司持该商业汇票向银行申请贴现,贴现率9%。 要求: (1)计算该商业汇票的贴现期、贴现息和贴现额(列出计算过程); (2)分别编制A公司收到商业汇票、将汇票贴现的会计分录。 1188

五、计算题{本题 10 分。要求列示计算过程) 19. 甲公司(一般纳税人)A 材料采用计划成本核算。月初结存 材料的计划成本为 54 000 元,材料成本超支差异为 700 元。 本月以银行存款购人 材料 4000 公斤,实际支付价款 190 000 元、增值税额 32 300 (可供抵扣 );A 材料验收入库,计划单位成本为 45 元/公斤; 本月共发出 材料 120000 公斤。 要求计算(列示计算过程并标明成本差异的类型) : (1)本月可供使用 材料的成本差异总额 (2) 本月可供使用 材料的成本差异率 (3) 本月领用 材料应负担的成本差异额 (4) 月末结存 材料应负担的成本差异额 (5) 月未结存 材料的实际成本 |得分|评卷人| | 六、综合题{本题 10 分) 20. 公司于 2014 26 日销售商品一批,售价 600 000 元,增值税 102 000 元,收到 购货单位签发并承兑的商业汇票一张,面值为 702000 元、期限 个月,不带息。 26 日,公 司持该商业汇票向银行申请贴现,贴现率 9% 要求: (1)计算该商业汇票的贴现期、贴现息和贴现额(列出计算过程 (2) 分别编制 公司收到商业汇票、将汇票贴现的会计分录。 1188