金融机构的基本类型 银行 4、按照是否属 非银行金融机 于银行系统 内资金融机构 5、 按照出资的 外资金融机构 国别属性 合资金融机构 6、按照金融机构 融资类金融机构 所从事的主要业 投资类金融机构 务的性质和作用 保障类金融机构 信息咨询类金融机 物

4、按照是否属 于银行系统 5、按照出资的 国别属性 银行 非 银 行 金融 机 构 内资金融机构 外资金融机构 合资金融机构 6、按照金融机构 所从事的主要业 务的性质和作用 融资类金融机构 投资类金融机构 保障类金融机构 信息咨询类金融机 构 金融机构的基本类型

二 西方国家的金融机构体系 中央银行 开发银行 投资银行 西方国家的金融机构体系 商业银行 进出口银行 储蓄银行 专业银行 农业银行 住房信贷银行 非银行 金融机构 保险公司 退休或养老基金 投资基金 外资合资 金融机构 邮政储蓄机构 信用合作社

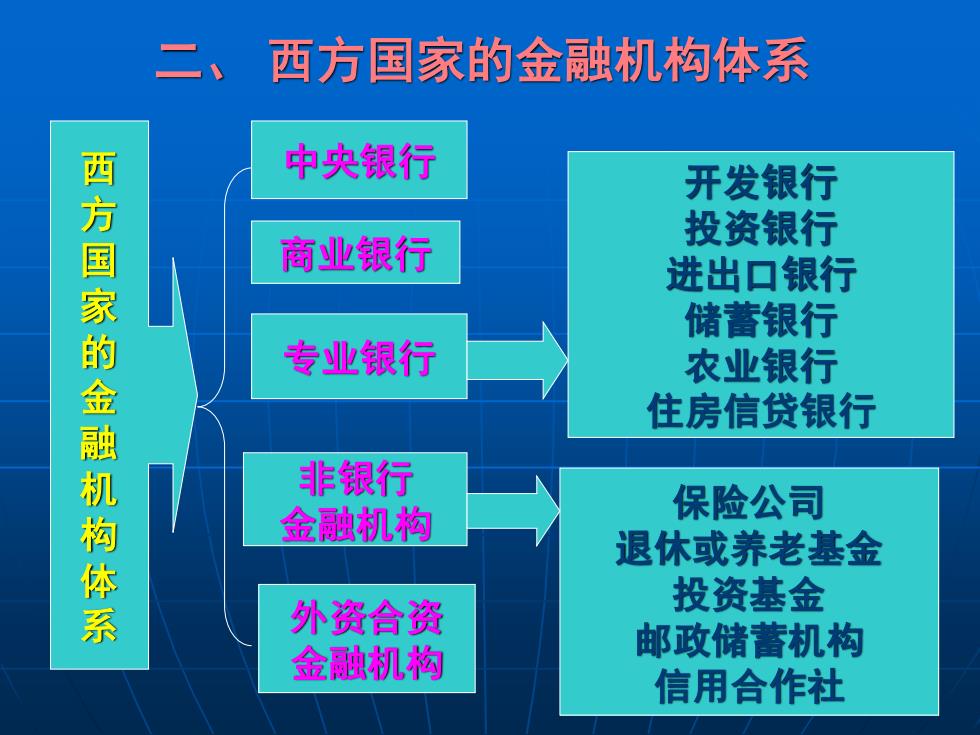

二、 西方国家的金融机构体系 西 方 国 家 的 金 融 机 构 体 系 中央银行 商业银行 专业银行 非银行 金融机构 开发银行 投资银行 进出口银行 储蓄银行 农业银行 住房信贷银行 外资合资 金融机构 保险公司 退休或养老基金 投资基金 邮政储蓄机构 信用合作社

1.中央银行:西方国家的中央银行主要有四种形式 ()单一的中央银行制度。(2)二元的中央银行制 度。(3)跨国中央银行制度。(4)准中央银行制 度。 2.商业银行:商业银行是最早出现的现代金融机构, 其主要业务是经营个人储蓄和工商业存、贷款,并 为顾客办理汇兑结算和提供多种服务。通过办理转 账结算,商业银行实现了国民经济中的绝大部分货 币周转,同时起着创造存款货币的作用。 3.各类专业银行:指专门经营指定范围的金融业务和 提供专门性金融服务的银行。其特点是:专门性;政 策性行政性

1.中央银行:西方国家的中央银行主要有四种形式: (1)单一的中央银行制度。(2)二元的中央银行制 度。(3)跨国中央银行制度。(4)准中央银行制 度。 2.商业银行:商业银行是最早出现的现代金融机构, 其主要业务是经营个人储蓄和工商业存、贷款,并 为顾客办理汇兑结算和提供多种服务。通过办理转 账结算,商业银行实现了国民经济中的绝大部分货 币周转,同时起着创造存款货币的作用。 3.各类专业银行:指专门经营指定范围的金融业务和 提供专门性金融服务的银行。其特点是:专门性;政 策性;行政性

现代专业银行的类别主要包括: (1)开发银行:为社会经济发展中的开发性投资提供中长期 贷款的银行。 (2)投资银行:专门为工商企业提供证券投融资服务和办理 长期信贷业务的银行。 (3)进出口银行:专门为对外贸易提供结算、信贷等国际金 融服务的银行。 (4)储蓄银行:专门吸收居民储蓄存款并为居民提供金融服 务的银行。 (5)农业银行:在政府的指导和资助下,专门为农业、畜牧 业、林业和渔业的发展提供金融服务的银行。 (6)住房信贷银行:专门为居民购买住房提供融资服务的金 融机构

现代专业银行的类别主要包括: (1)开发银行:为社会经济发展中的开发性投资提供中长期 贷款的银行。 (2)投资银行:专门为工商企业提供证券投融资服务和办理 长期信贷业务的银行。 (3)进出口银行:专门为对外贸易提供结算、信贷等国际金 融服务的银行。 (4)储蓄银行:专门吸收居民储蓄存款并为居民提供金融服 务的银行。 (5)农业银行:在政府的指导和资助下,专门为农业、畜牧 业、林业和渔业的发展提供金融服务的银行。 (6)住房信贷银行:专门为居民购买住房提供融资服务的金 融机构

4.非银行金融机构:指中央银行、商业银行、专业银行以外的 金融机构。 (1)保险公司:主要以投保人缴纳保险费和发行保险单的方 式筹集资金,对那些发生意外灾害和事故的投保人予以经济 赔偿的金融机构。 (2)退休或养老基金:以定期收取退休或养老储蓄金的方式, 向退休者提供退休收入或年金的金融机构。 (3)投资基金:指通过发行基金股票或基金受益凭证将众多 投资者的资金集中起来,根据既定的最佳投资收益目标和最 小风险原则,将其分散投资于各类有价证券或其他金融商品, 并将投资收益按基金投资者的基金股份或基金受益凭证份额 进行分配的一种投资性金融机构

4.非银行金融机构:指中央银行、商业银行、专业银行以外的 金融机构。 (1)保险公司: 主要以投保人缴纳保险费和发行保险单的方 式筹集资金,对那些发生意外灾害和事故的投保人予以经济 赔偿的金融机构。 (2)退休或养老基金:以定期收取退休或养老储蓄金的方式, 向退休者提供退休收入或年金的金融机构。 (3)投资基金:指通过发行基金股票或基金受益凭证将众多 投资者的资金集中起来,根据既定的最佳投资收益目标和最 小风险原则,将其分散投资于各类有价证券或其他金融商品, 并将投资收益按基金投资者的基金股份或基金受益凭证份额 进行分配的一种投资性金融机构