2、特点: 1)对每一笔经济业务,都要进行反映和记录。 2)对每一笔经济业务,都要反映其来龙去脉两个 方面。 3)有完整科学的账户体系。 4)能根据会计平衡公式检验全部账户记录的正确 性。(试算平衡) 1993年7月,实施的《企业会计准则》规定企业统 一使用借贷记账法

2、 特点: 1)对每一笔经济业务,都要进行反映和记录。 2)对每一笔经济业务,都要反映其来龙去脉两个 方面。 3)有完整科学的账户体系。 4)能根据会计平衡公式检验全部账户记录的正确 性。(试算平衡) 1993年7月,实施的《企业会计准则》规定企业统 一使用借贷记账法

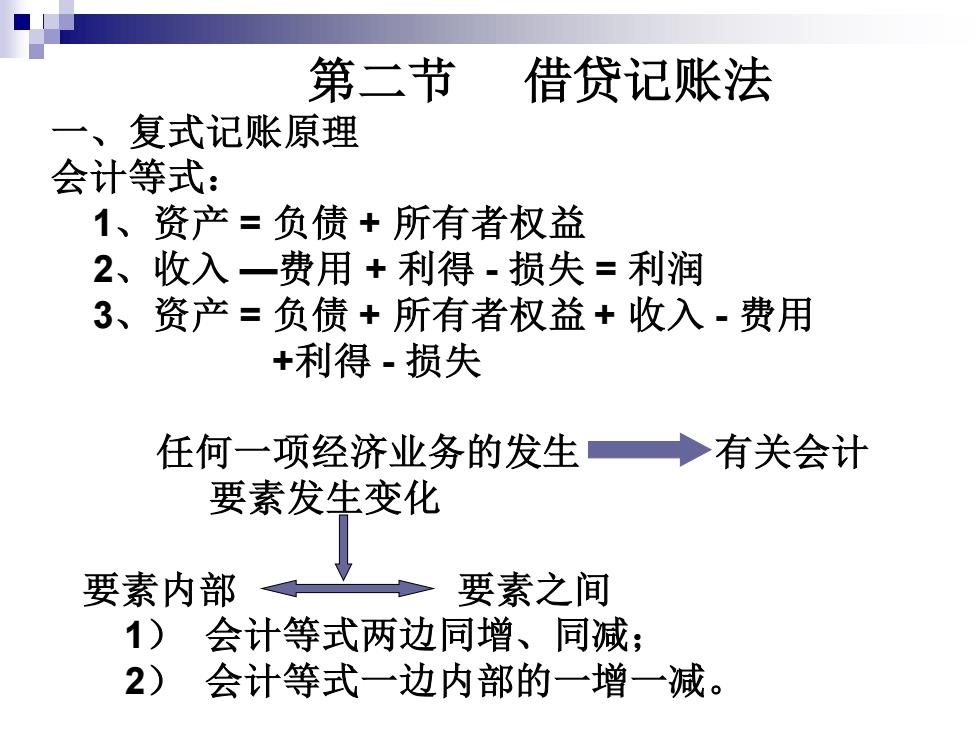

第二节 借贷记账法 一、复式记账原理 会计等式: 1、资产=负债+所有者权益 2、收入一费用+利得-损失=利润 3、资产=负债+所有者权益+收入-费用 +利得.损失 任何一项经济业务的发生◆有关会计 要素发生变化 要素内部 要素之间 1)会计等式两边同增、同减; 2) 会计等式一边内部的一增一减

一、复式记账原理 会计等式: 1、资产 = 负债 + 所有者权益 2、收入 —费用 + 利得 - 损失 = 利润 3、资产 = 负债 + 所有者权益 + 收入 - 费用 +利得 - 损失 任何一项经济业务的发生 有关会计 要素发生变化 要素内部 要素之间 1) 会计等式两边同增、同减; 2) 会计等式一边内部的一增一减。 第二节 借贷记账法

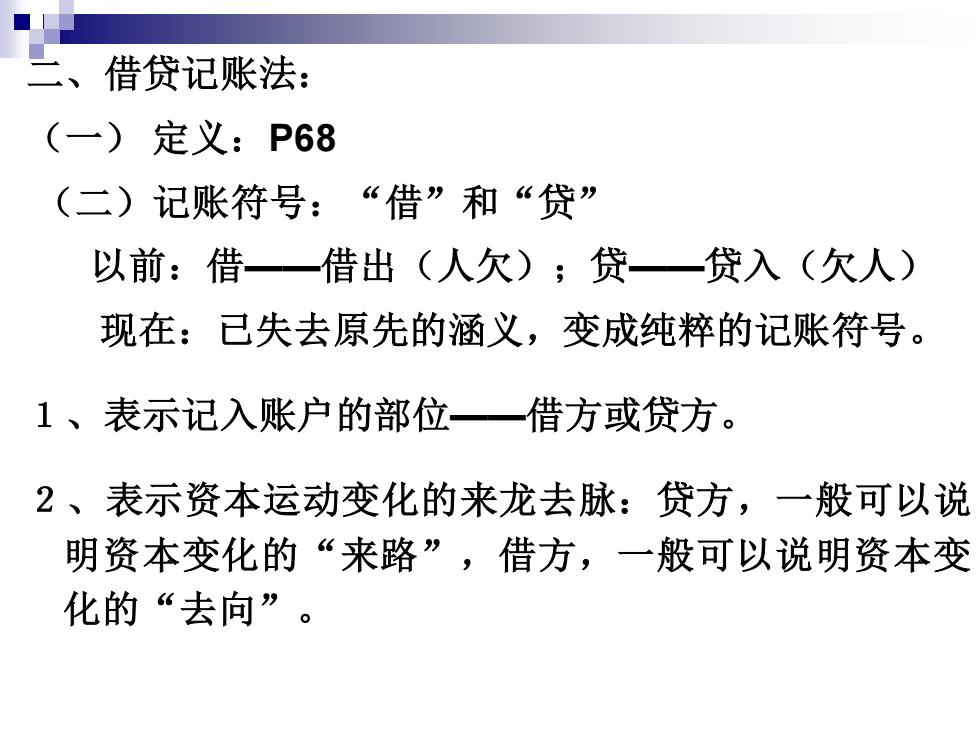

借贷记账法: (一)定义:P68 (二) 记账符号:“借”和“贷” 以前:借一借出(人欠);贷一贷入(欠人) 现在:已失去原先的涵义,变成纯粹的记账符号。 1、表示记入账户的部位一借方或贷方。 2、表示资本运动变化的来龙去脉:贷方,一般可以说 明资本变化的“来路”,借方,一般可以说明资本变 化的“去向

二、借贷记账法: (一) 定义:P68 (二)记账符号:“借”和“贷” 以前:借——借出(人欠);贷——贷入(欠人) 现在:已失去原先的涵义,变成纯粹的记账符号。 1、表示记入账户的部位——借方或贷方。 2、表示资本运动变化的来龙去脉:贷方,一般可以说 明资本变化的“来路” ,借方,一般可以说明资本变 化的“去向”

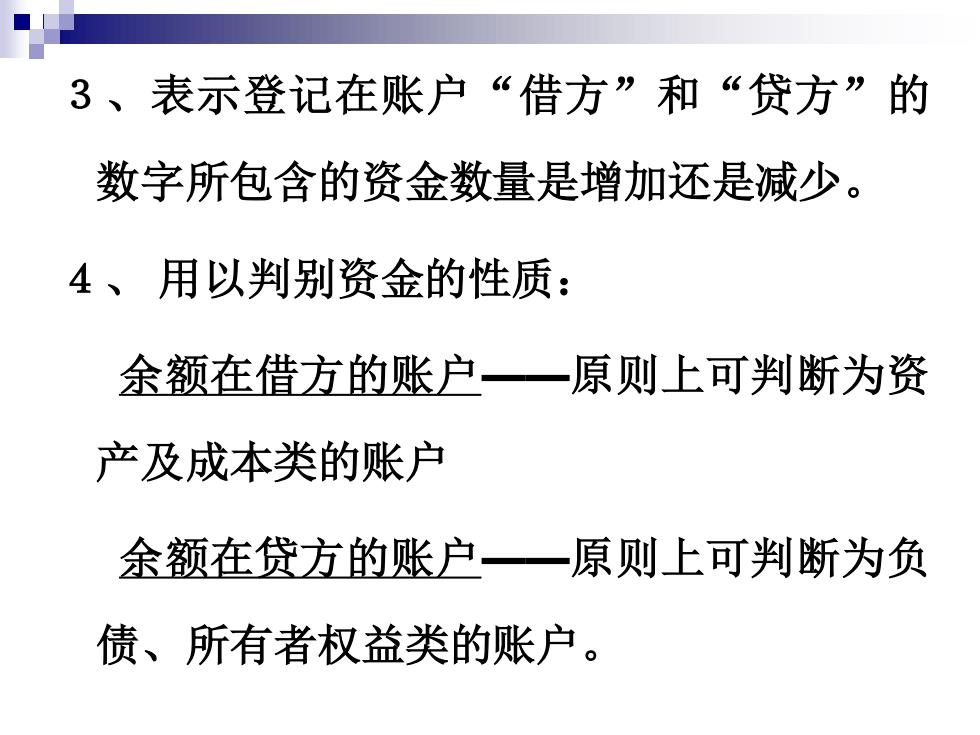

3、表示登记在账户“借方”和“贷方”的 数字所包含的资金数量是增加还是减少。 4、用以判别资金的性质: 余额在借方的账户一原则上可判断为资 产及成本类的账户 余额在贷方的账户一原则上可判断为负 债、所有者权益类的账户

3、表示登记在账户“借方”和“贷方”的 数字所包含的资金数量是增加还是减少。 4、 用以判别资金的性质: 余额在借方的账户——原则上可判断为资 产及成本类的账户 余额在贷方的账户——原则上可判断为负 债、所有者权益类的账户

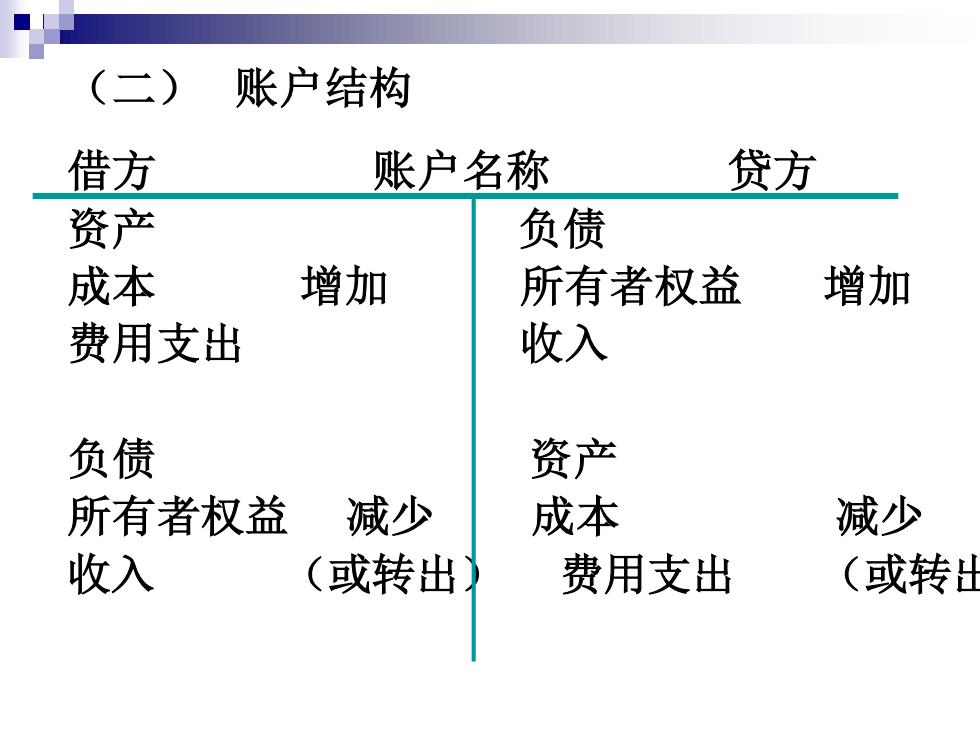

(二) 账户结构 借方 账户名称 贷方 资产 负债 成本 增加 所有者权益 增加 费用支出 收入 负债 资产 所有者权益 减少 成本 减少 收入 (或转出) 费用支出 (或转出

(二) 账户结构 借方 账户名称 贷方 资产 负债 成本 增加 所有者权益 增加 费用支出 收入 负债 资产 所有者权益 减少 成本 减少 收入 (或转出) 费用支出 (或转出)