第一节 ■3、在理论上,通常作为票据概念的实质性 定义,表述如下: 票据是由出票人签发的,约定由自己或者 委托他人,于见票时或者确定的日期,向 持票人无条件支付一定金额的有价证券

第一节 ◼ 3、在理论上,通常作为票据概念的实质性 定义,表述如下: ◼ 票据是由出票人签发的,约定由自己或者 委托他人,于见票时或者确定的日期,向 持票人无条件支付一定金额的有价证券

(二)票据的种类 票据法上规定的票据的种类 汇票、本票、支票;美国还包括存款单。 汇票 银行汇票→实践中多为见票即付的汇票,均为对已汇票 商业汇票银行承兑汇票→一般汇票 商业承兑汇票→对己汇票 本票 银行本票 : 商业本票 支票 普通支票 : 现金支票 转帐支票 划线支票

◼ (二)票据的种类 ◼ 票据法上规定的票据的种类 ◼ 汇票、本票、支票;美国还包括存款单。 ◼ 汇票----- 银行汇票 → 实践中多为见票即付的汇票,均为对己汇票 ◼ 商业汇票 银行承兑汇票 → 一般汇票 ◼ 商业承兑汇票 → 对己汇票 ◼ 本票 银行本票 ◼ 商业本票 ◼ 支票 普通支票 ◼ 现金支票 ◼ 转帐支票 ◼ 划线支票

第一节 2.理论上的分类 ◆ (1)以付款人是否为发票人为标准,分为预约证券 (自付证券)和委托证券。本票一预约证券(自付证 券);汇票和支票—委托证券。 (2)以票据的性能为标准,分为支付证券和信用证券。 凡是付款人仅限于金融机构支付的票据为支付证券,如 支票;凡是限定期日,指定期日受款的票据为信用证券, 如汇票和本票都是基于发票人的信用发票的。 因此,信用证券 本票→自付证券 汇票委托证券 支付证券→支票

第一节 ◼ 2.理论上的分类 ◼ (1)以付款人是否为发票人为标准,分为预约证券 (自付证券)和委托证券。本票——预约证券(自付证 券);汇票和支票——委托证券。 ◼ (2)以票据的性能为标准,分为支付证券和信用证券。 凡是付款人仅限于金融机构支付的票据为支付证券,如 支票;凡是限定期日,指定期日受款的票据为信用证券, 如汇票和本票都是基于发票人的信用发票的。 ◼ 因此,信用证券 本票 → 自付证券 ◼ 汇票 委托证券 ◼ 支付证券 → 支票

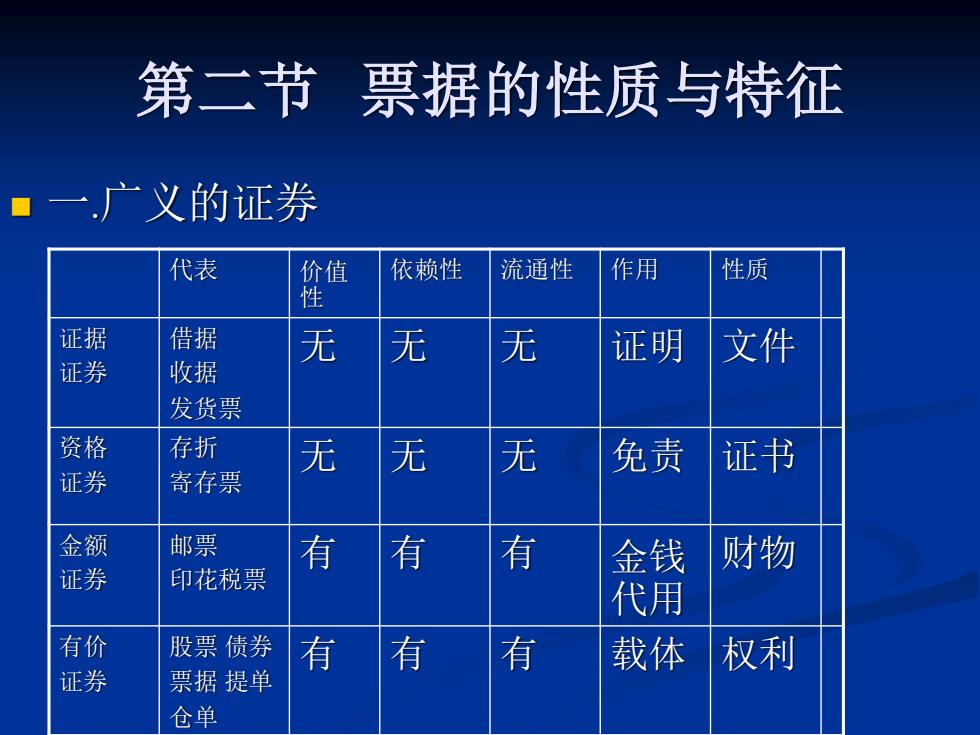

第二节票据的性质与特征 ■一广义的证券 代表 价值 依赖性 流通性 作用 性质 证据 借据 无 无 无 证明 文件 证券 收据 发货票 资格 存折 无无 无 免责 证书 证券 寄存票 金额 邮票 有 有 有 金钱 财物 证券 印花税票 代用 有价 股票债券 有 有 有 载体 权利 证券 票据提单 仓单

第二节 票据的性质与特征 ◼ 一.广义的证券 代表 价值 性 依赖性 流通性 作用 性质 证据 证券 借据 收据 发货票 无 无 无 证明 文件 资格 证券 存折 寄存票 无 无 无 免责 证书 金额 证券 邮票 印花税票 有 有 有 金钱 代用 财物 有价 证券 股票 债券 票据 提单 仓单 有 有 有 载体 权利

第二节 二有价证券 (一)法律上的有价证券 1.有价证券的界定 2.作为有价证券,应该具备三个特征: 有价证券是一个特殊的“物”一是一定财产 权利的转化物。 ■ 是一个自足的“物”一是财产和权利的结合 体。 是一个流通的“物”一是权利运行的载体

第二节 ◼ 二.有价证券 ◼ (一)法律上的有价证券 ◼ 1.有价证券的界定 ◼ 2.作为有价证券,应该具备三个特征: ◼ 有价证券是一个特殊的“物”——是一定财产 权利的转化物。 ◼ 是一个自足的“物”——是财产和权利的结合 体。 ◼ 是一个流通的“物”——是权利运行的载体