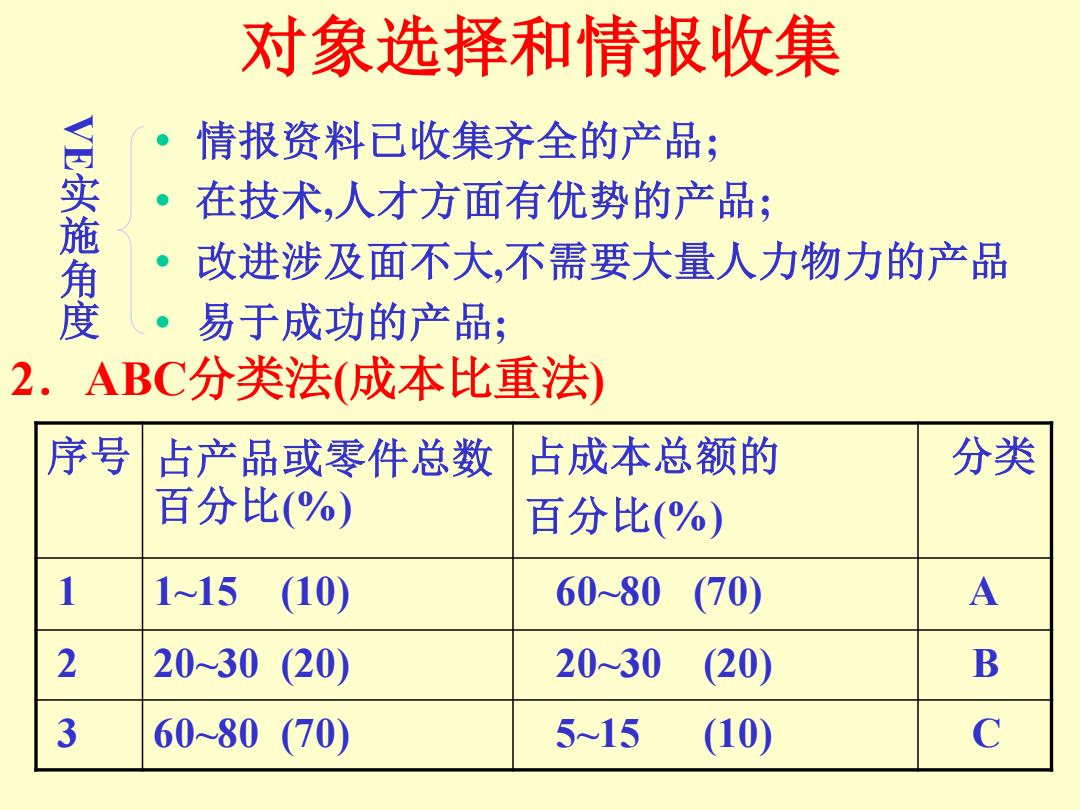

对象选择和情报收集 情报资料已收集齐全的产品; E实施角度 在技术,人才方面有优势的产品; 改进涉及面不大,不需要大量人力物力的产品 易于成功的产品; 2.ABC分类法(成本比重法) 序号 占产品或零件总数 占成本总额的 分类 百分比(%) 百分比(%) 1 115 (10) 6080 (70) A 2 20~30 (20) 20-30 (20) B 3 6080 (70) 5~15 (10) C

对象选择和情报收集 2.ABC分类法(成本比重法) VE 实 施 角 度 • 情报资料已收集齐全的产品; • 在技术,人才方面有优势的产品; • 改进涉及面不大,不需要大量人力物力的产品 • 易于成功的产品; 序号 占产品或零件总数 百分比(%) 占成本总额的 百分比(%) 分类 1 1~15 (10) 60~80 (70) A 2 20~30 (20) 20~30 (20) B 3 60~80 (70) 5~15 (10) C

对象选择和情报收集 A类产品或零件的个数少,成本比重高, 应作为VE的对象。 ABC分类法的具体步骤是: 将零件按成本的大小,从大到小依 次排序; 分别求出个零件的累计成本和累计 成本所占百分比,零件累计件数和 累计件数所占百分比; 进行ABC分类

对象选择和情报收集 A类产品或零件的个数少,成本比重高, 应作为VE的对象。 ABC分类法的具体步骤是: ✓将零件按成本的大小,从大到小依 次排序; ✓分别求出个零件的累计成本和累计 成本所占百分比,零件累计件数和 累计件数所占百分比; ✓进行ABC分类

粥ABC分类法 成本累计(%) 100 80 10 B类 C类 20 A类 20 50 100 零部件累计(%) A类为重点分析对象 B类次之 C类一般不作为分析对象

ABC分类法 20 40 60 80 100 A类 B类 C类 20 50 100 零部件累计(%) 成本累计(%) A类为重点分析对象 B类次之 C类一般不作为分析对象

对象选择和情报收集 ABC分类法评价: ABC分类法从成本角度突出重点对象, 是一种偏重成本的定量分析方法。其缺点是 容易产生忽视功能改善的片面性,特别是那 些功能很重要而成本分配较低的对象,往往 被排斥在重点之外。 3.功能重要性分析法 功能重要性分析是通过对构成产品的各 零件的功能重要性一一对比,用强行打分的 方式,来计算各零件的功能重要性系数,选 择功能重要性大的零件作为VE的重点对象

对象选择和情报收集 ABC分类法评价: ABC分类法从成本角度突出重点对象, 是一种偏重成本的定量分析方法。其缺点是 容易产生忽视功能改善的片面性,特别是那 些功能很重要而成本分配较低的对象,往往 被排斥在重点之外。 3.功能重要性分析法 功能重要性分析是通过对构成产品的各 零件的功能重要性一一对比,用强行打分的 方式,来计算各零件的功能重要性系数,选 择功能重要性大的零件作为VE的重点对象

对象选择和情报收集 零件的功能重要性系数=该零件的功能分 数值/全部零件的功能分数总值 例已知某产品有10个零件,使用功能功能重 要性分析法选择VE的对象。 解: 第一步: 把10个零件在功能重要性分析表中第一行和 第一列按从左到右,由上而小的顺序排列好; 第二步: 各零件之间两两对比,功能重要的得1分,次 要的0分,自身不比较,记×

对象选择和情报收集 零件的功能重要性系数=该零件的功能分 数值/全部零件的功能分数总值 例 已知某产品有10个零件,使用功能功能重 要性分析法选择VE的对象。 解: 第一步: 把10个零件在功能重要性分析表中第一行和 第一列按从左到右,由上而小的顺序排列好; 第二步: 各零件之间两两对比,功能重要的得1分,次 要的0分,自身不比较,记×