务相分离程度要差些。 5、在审计抽样中,抽样规模过小难以反映总体特征,而抽样规 模过大,就会加大审计成本,失去抽样意义。 6、所有装运单应连续编号,其中作废的应立即销毁。 7、对于某项认定的发生测试,通常从抽查原始凭证入手,再追 查至账薄。 8、对于被审计单位应披露而未披露的重大事项,注册会计师应 出具带强调事项段的审计报告。 9、我国现行审计是风险导向审计模式。 10、注册会计师明知应当出具否定意见的审计报告时,为了规 避风险,可以用无法表示意见的审计报告 代替。 得分 评卷人 四、综合题(55分) 1、某会计师事务所助理审计人员王某,在得 知同学李某是某电站集团(上市公司)财务部的工作人员之后, 找到李某,请求其帮忙争揽该单位年度会计报表的审计业务, 当李某指出,王某所在的事务所,在规模和资格等方面不存在 承办此类业务的条件时,王某讲:“没有资格好办,人手少也好 办,我在×会计师事务所实习时,结识了许多朋友,我出面雇 佣几个有这方面资格的高手,跟着一起审。另外,请你和财务 主管说明,在收费上我们所一定低于其他会计师事务所,包你

务相分离程度要差些。 5、在审计抽样中,抽样规模过小难以反映总体特征,而抽样规 模过大,就会加大审计成本,失去抽样意义。 6、所有装运单应连续编号,其中作废的应立即销毁。 7、对于某项认定的发生测试,通常从抽查原始凭证入手,再追 查至账薄。 8、对于被审计单位应披露而未披露的重大事项,注册会计师应 出具带强调事项段的审计报告。 9、我国现行审计是风险导向审计模式。 10、注册会计师明知应当出具否定意见的审计报告时,为了规 避风险,可以用无法表示意见的审计报告 代替。 四、综合题( 55 分) 1、某会计师事务所助理审计人员王某,在得 知同学李某是某电站集团(上市公司)财务部的工作人员之后, 找到李某,请求其帮忙争揽该单位年度会计报表的审计业务, 当李某指出,王某所在的事务所,在规模和资格等方面不存在 承办此类业务的条件时,王某讲:“没有资格好办,人手少也好 办,我在××会计师事务所实习时,结识了许多朋友,我出面雇 佣几个有这方面资格的高手,跟着一起审。另外,请你和财务 主管说明,在收费上我们所一定低于其他会计师事务所,包你 得 分 评卷人

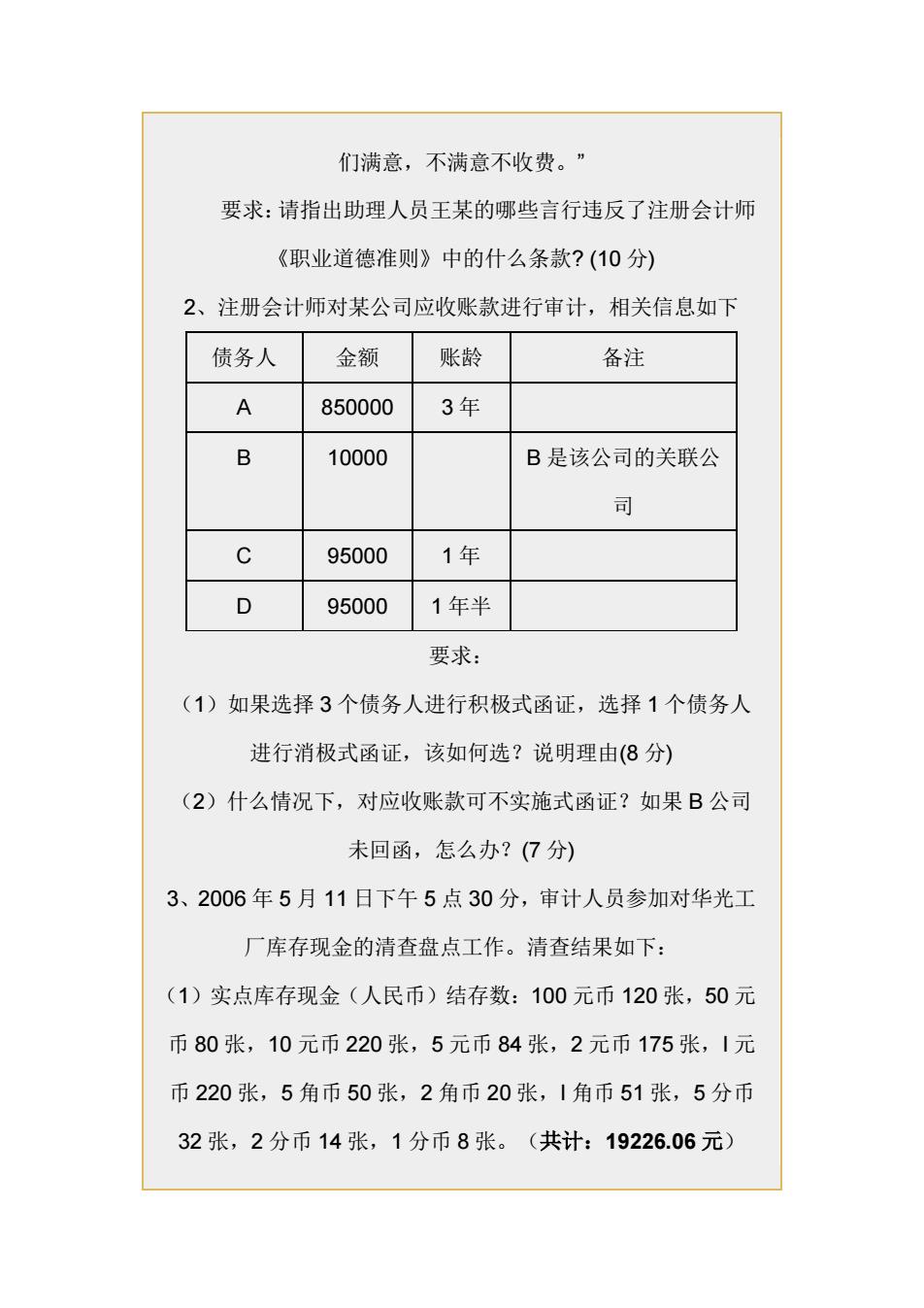

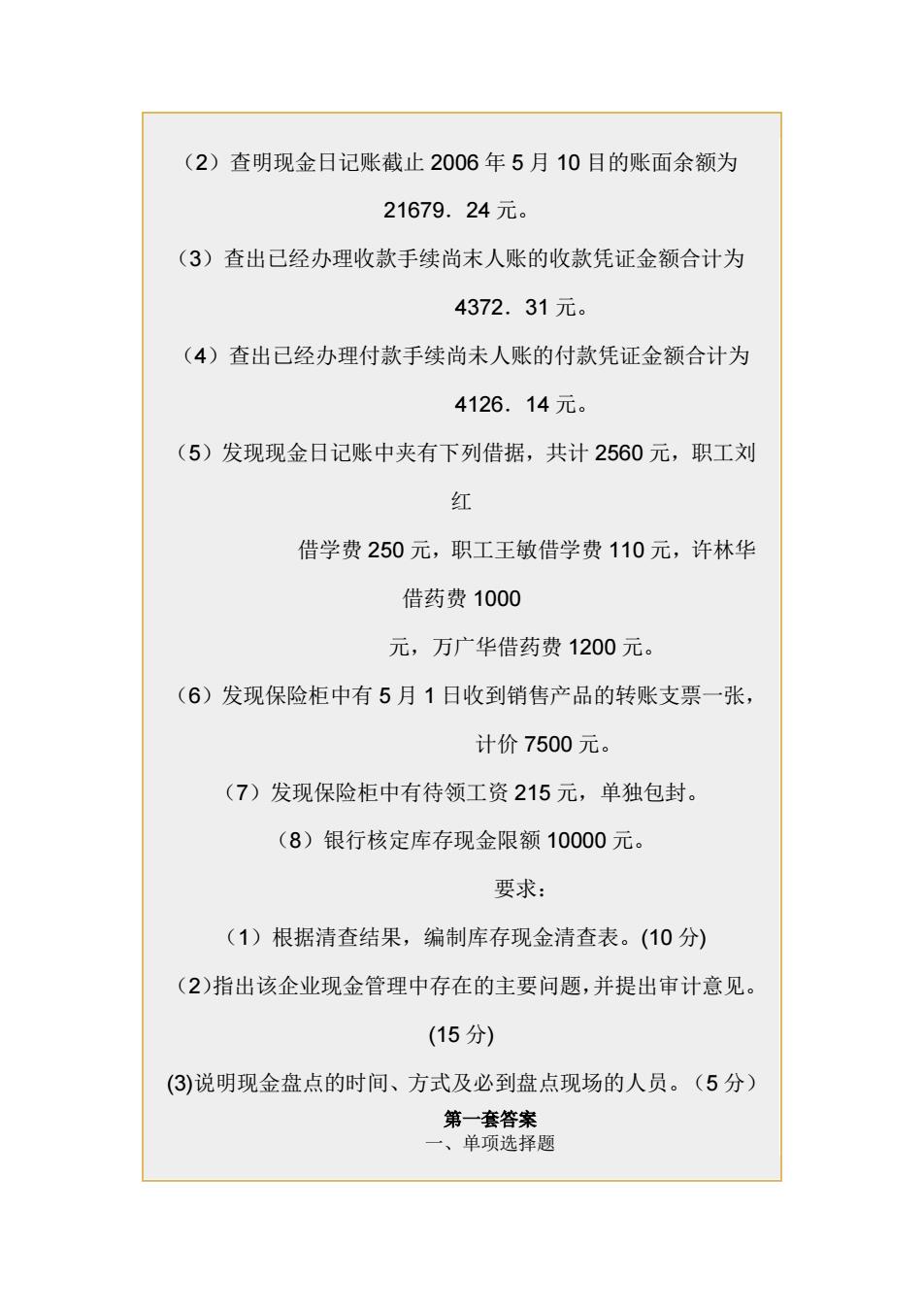

们满意,不满意不收费。” 要求:请指出助理人员王某的哪些言行违反了注册会计师 《职业道德准则》中的什么条款?(10分) 2、注册会计师对某公司应收账款进行审计,相关信息如下 债务人 金额 账龄 备注 A 850000 3年 8 10000 B是该公司的关联公 司 95000 1年 D 95000 1年半 要求: (1)如果选择3个债务人进行积极式函证,选择1个债务人 进行消极式函证,该如何选?说明理由(8分) (2)什么情况下,对应收账款可不实施式函证?如果B公司 未回函,怎么办?(7分) 3、2006年5月11日下午5点30分,审计人员参加对华光工 厂库存现金的清查盘点工作。清查结果如下: (1)实点库存现金(人民币)结存数:100元币120张,50元 币80张,10元币220张,5元币84张,2元币175张,1元 币220张,5角币50张,2角币20张,1角币51张,5分币 32张,2分币14张,1分币8张。(共计:19226.06元)

们满意,不满意不收费。” 要求:请指出助理人员王某的哪些言行违反了注册会计师 《职业道德准则》中的什么条款? (10 分) 2、注册会计师对某公司应收账款进行审计,相关信息如下 债务人 金额 账龄 备注 A 850000 3 年 B 10000 B 是该公司的关联公 司 C 95000 1 年 D 95000 1 年半 要求: (1)如果选择 3 个债务人进行积极式函证,选择 1 个债务人 进行消极式函证,该如何选?说明理由(8 分) (2)什么情况下,对应收账款可不实施式函证?如果 B 公司 未回函,怎么办?(7 分) 3、2006 年 5 月 11 日下午 5 点 30 分,审计人员参加对华光工 厂库存现金的清查盘点工作。清查结果如下: (1)实点库存现金(人民币)结存数:100 元币 120 张,50 元 币 80 张,10 元币 220 张,5 元币 84 张,2 元币 175 张,I 元 币 220 张,5 角币 50 张,2 角币 20 张,I 角币 51 张,5 分币 32 张,2 分币 14 张,1 分币 8 张。(共计:19226.06 元)

(2)查明现金日记账截止2006年5月10目的账面余额为 21679.24元。 (3)查出已经办理收款手续尚末人账的收款凭证金额合计为 4372.31元。 (4)查出已经办理付款手续尚未人账的付款凭证金额合计为 4126.14元。 (5)发现现金日记账中夹有下列借据,共计2560元,职工刘 红 借学费250元,职工王敏借学费110元,许林华 借药费1000 元,万广华借药费1200元 (6)发现保险柜中有5月1日收到销售产品的转账支票一张, 计价7500元。 (7)发现保险柜中有待领工资215元,单独包封 (8)银行核定库存现金限额10000元。 要求: (1)根据清查结果,编制库存现金清查表。(10分) (2)指出该企业现金管理中存在的主要问题,并提出审计意见。 (15分) (③)说明现金盘点的时间、方式及必到盘点现场的人员。(5分) 第一套答案 一、单项选择题

(2)查明现金日记账截止 2006 年 5 月 10 目的账面余额为 21679.24 元。 (3)查出已经办理收款手续尚末人账的收款凭证金额合计为 4372.31 元。 (4)查出已经办理付款手续尚未人账的付款凭证金额合计为 4126.14 元。 (5)发现现金日记账中夹有下列借据,共计 2560 元,职工刘 红 借学费 250 元,职工王敏借学费 110 元,许林华 借药费 1000 元,万广华借药费 1200 元。 (6)发现保险柜中有 5 月 1 日收到销售产品的转账支票一张, 计价 7500 元。 (7)发现保险柜中有待领工资 215 元,单独包封。 (8)银行核定库存现金限额 10000 元。 要求: (1)根据清查结果,编制库存现金清查表。(10 分) (2)指出该企业现金管理中存在的主要问题,并提出审计意见。 (15 分) (3)说明现金盘点的时间、方式及必到盘点现场的人员。(5 分) 第一套答案 一、单项选择题

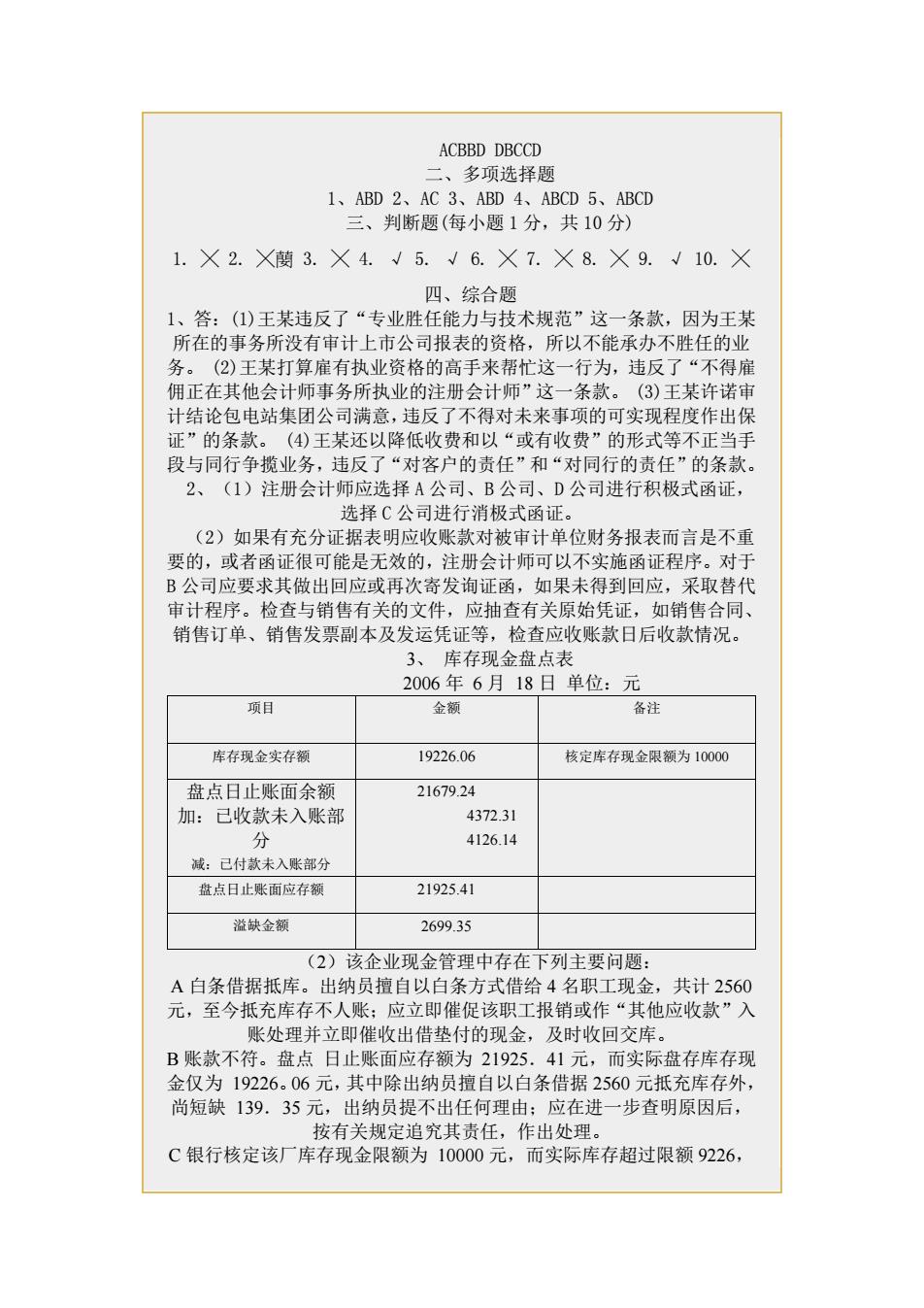

ACBBD DBCCD 多项选择题 1、ABD2、AC3、ABD4、ABCD5、ABCD 三、判断题(每小题1分,共10分) 1.×2.X茵3.×4.5.√6.×7.×8.×9.√10.× 四、综合题 1、答:(①王某违反了“专业胜任能力与技术规范”这一条款,因为王某 所在的事务所没有审计上市公司报表的资格,所以不能承办不胜任的业 务。(2)王某打算雇有执业资格的高手来帮忙这一行为,违反了“不得雇 佣正在其他会计师事务所执业的注册会计师”这一条款。(3)王某许诺审 十结论句由住闭公司满音,讳反了不得对未来的可实现程府作出保 正”的条款 (④)王某还以降低收费和以 有收 费”的形式等不正当手 段与同行争揽业务,违反了“对客户的责任”和“对同行的责任”的条款。 2、(1)注册会计师应选择A公司、B公司、D公司进行积极式函证, 选择C公司进行消极式函证。 (2)如里有充分证据表明应收账款对被宙计单位财条报表而言是不面 要的, 或者函证很可能是无效的,注册会计师可以不实施 函证程序。对于 B公司应要求其做出回应或再次寄发询证函,如果未得到回应,采取替代 审计程序。检查与销售有关的文件,应抽查有关原始凭证,如销售合同、 销售订单、销售发票副本及发运凭证等,检查应收账款日后收款情况。 3、库存现金盘点表 2006年6月18日单位:元 项目 备进 库存现金实存额 19226.06 核定库存现金限额为10000 盘点日止账面余都 21679.24 加:已收款未入账高 4372.31 分 4126.14 诚:己付款未入账部分 盘点日止账面应存额 21925.41 溢缺金额 269.35 (2) 该企业现金管理中存在下列主要问题 A白条借据抵库。出纳员擅自以白条方式借给4名职工现金,共计2560 元,至今抵充库存不人账:应立即催促该职工报销或作“其他应收款”入 账处理并立即催收出借垫付的现金,及时收回交库。 B账款不符。盘点日止账面应存额为21925.41元,而实际盘存库存现 金仅为19226.06元 ,其中除出纳员擅自以白条借 2560元 抵 库存外, 尚短缺139.35元,出纳员提不出任何理由:应在进一步查明原因后, 按有关规定追究其责任,作出处理。 C银行核定该厂库存现金限额为10000元,而实际库存超过限额9226

ACBBD DBCCD 二、多项选择题 1、ABD 2、AC 3、ABD 4、ABCD 5、ABCD 三、判断题(每小题 1 分,共 10 分) 1. ╳ 2. ╳ 3. ╳ 4. √ 5. √ 6. ╳ 7. ╳ 8. ╳ 9. √ 10. ╳ 四、综合题 1、答:(1)王某违反了“专业胜任能力与技术规范”这一条款,因为王某 所在的事务所没有审计上市公司报表的资格,所以不能承办不胜任的业 务。 (2)王某打算雇有执业资格的高手来帮忙这一行为,违反了“不得雇 佣正在其他会计师事务所执业的注册会计师”这一条款。 (3)王某许诺审 计结论包电站集团公司满意,违反了不得对未来事项的可实现程度作出保 证”的条款。 (4)王某还以降低收费和以“或有收费”的形式等不正当手 段与同行争揽业务,违反了“对客户的责任”和“对同行的责任”的条款。 2、(1)注册会计师应选择 A 公司、B 公司、D 公司进行积极式函证, 选择 C 公司进行消极式函证。 (2)如果有充分证据表明应收账款对被审计单位财务报表而言是不重 要的,或者函证很可能是无效的,注册会计师可以不实施函证程序。对于 B 公司应要求其做出回应或再次寄发询证函,如果未得到回应,采取替代 审计程序。检查与销售有关的文件,应抽查有关原始凭证,如销售合同、 销售订单、销售发票副本及发运凭证等,检查应收账款日后收款情况。 3、 库存现金盘点表 2006 年 6 月 18 日 单位:元 项目 金额 备注 库存现金实存额 19226.06 核定库存现金限额为 10000 盘点日止账面余额 加:已收款未入账部 分 减:已付款未入账部分 21679.24 4372.31 4126.14 盘点日止账面应存额 21925.41 溢缺金额 2699.35 (2)该企业现金管理中存在下列主要问题: A 白条借据抵库。出纳员擅自以白条方式借给 4 名职工现金,共计 2560 元,至今抵充库存不人账;应立即催促该职工报销或作“其他应收款”入 账处理并立即催收出借垫付的现金,及时收回交库。 B 账款不符。盘点 日止账面应存额为 21925.41 元,而实际盘存库存现 金仅为 19226。06 元,其中除出纳员擅自以白条借据 2560 元抵充库存外, 尚短缺 139.35 元,出纳员提不出任何理由;应在进一步查明原因后, 按有关规定追究其责任,作出处理。 C 银行核定该厂库存现金限额为 10000 元,而实际库存超过限额 9226