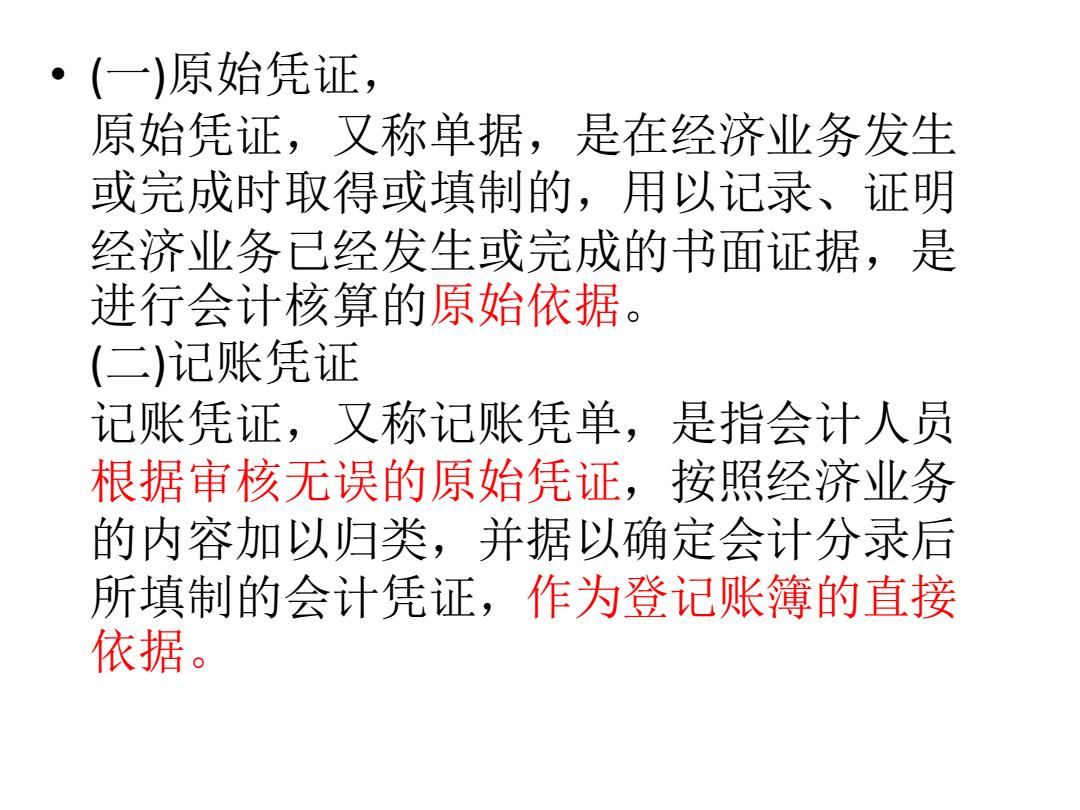

·二、会计凭证的种类 会计凭证按照编制的程序和用途不同,分 为原始凭证和记账凭证两大类。原始凭证 和记账凭证又可按不同标准分为不同类别, 具体分类如图6一1所示

• 二、会计凭证的种类 会计凭证按照编制的程序和用途不同,分 为原始凭证和记账凭证两大类。原始凭证 和记账凭证又可按不同标准分为不同类别, 具体分类如图6—1所示

外来原始凭证 自制原始凭证 一次原始凭证 累计原始凭证 汇总原始凭证 原始凭证 通用原始凭证 会计凭证 专用原始凭证 记账凭证 收款凭证 付款凭证 vwW23B.c⊙m 转账凭证 复式记账凭证 单式记账凭证 n 图6一1会计凭证分类图

·(一)原始凭证, 原始凭证,又称单据,是在经济业务发生 或完成时取得或填制的,用以记录、证明 经济业务已经发生或完成的书面证据,是 进行会计核算的原始依据。 (二)记账凭证 记账凭证,又称记账凭单,是指会计人员 根据审核无误的原始凭证,按照经济业务 的内容加以归类,并据以确定会计分录后 所填制的会计凭证,作为登记账簿的直接 依据

• (一)原始凭证, 原始凭证,又称单据,是在经济业务发生 或完成时取得或填制的,用以记录、证明 经济业务已经发生或完成的书面证据,是 进行会计核算的原始依据。 (二)记账凭证 记账凭证,又称记账凭单,是指会计人员 根据审核无误的原始凭证,按照经济业务 的内容加以归类,并据以确定会计分录后 所填制的会计凭证,作为登记账簿的直接 依据

【例6一3】(单选题)()是登记账簿的直 接依据。 A.原始凭证 B.记账凭证 C. 单据 D.累计凭证 【答案】B记账凭证,又称记账凭单,是指会 计人员根据审核无误的原始凭证,按照经济业 务的内容加以归类,并据以确定会计分录后所 填制的会计凭证,作为登记账簿的直接依据。 原始凭证,又称单据,是指在经济业务发生或 完成时取得或填制的,用以记录或证明经济业 务的发生或完成情况的原始凭据

【例6—3】(单选题)( )是登记账簿的直 接依据。 A.原始凭证 B.记账凭证 C.单据 D.累计凭证 【答案】B记账凭证,又称记账凭单,是指会 计人员根据审核无误的原始凭证,按照经济业 务的内容加以归类,并据以确定会计分录后所 填制的会计凭证,作为登记账簿的直接依据。 原始凭证,又称单据,是指在经济业务发生或 完成时取得或填制的,用以记录或证明经济业 务的发生或完成情况的原始凭据

第二节:原始凭证 ·一、原始凭证的种类 原始凭证可以按照取得来源、格式、填制 的手续和内容进行分类。 (一)按取得的来源分类 原始凭证按照取得的来源可分为自制原始 凭证和外来原始凭证。 1.自制原始凭证 自制原始凭证是指由本单位有关部门和人 员,在执行或完成某项经济业务时填制的, 仅供本单位内部使用的原始凭证,如领料 单、产品入库单和借款单等

第二节:原始凭证 • 一、原始凭证的种类 原始凭证可以按照取得来源、格式、填制 的手续和内容进行分类。 (一)按取得的来源分类 原始凭证按照取得的来源可分为自制原始 凭证和外来原始凭证。 1.自制原始凭证 自制原始凭证是指由本单位有关部门和人 员,在执行或完成某项经济业务时填制的, 仅供本单位内部使用的原始凭证,如领料 单、产品入库单和借款单等