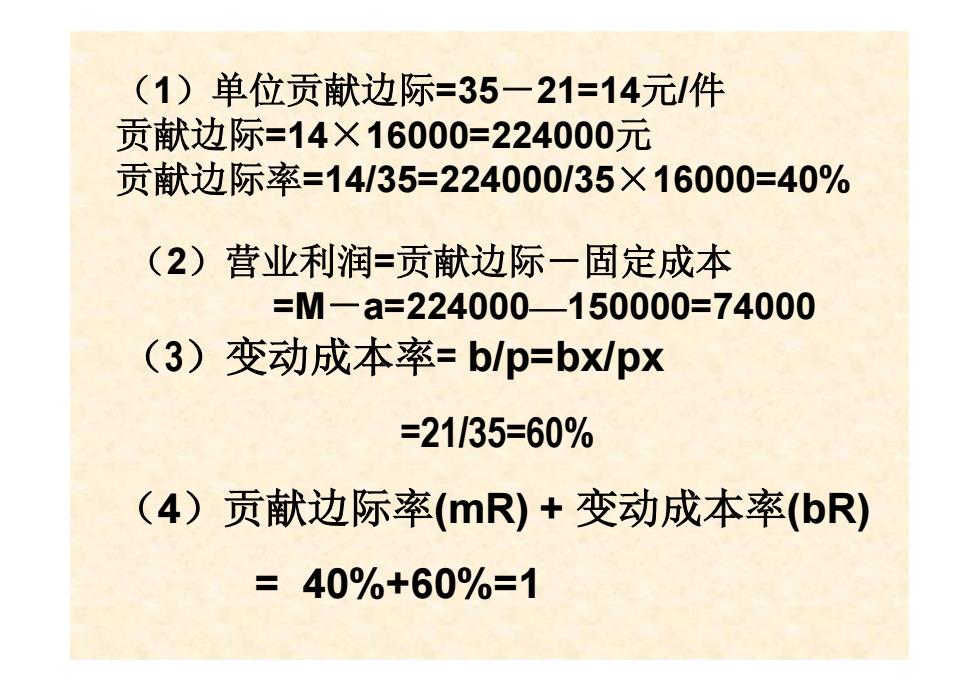

例见教材141页-例2 例6一1 某公司生产一种产品,单位变动成本21 元,固定成本150000元,单位售价35元,预 计下一年度可售出16000件。要求计算贡献 边际、营业利润、变动成本率 2017/1/5 周君 18

2017/1/5 周君 18 例见教材141页-例2 例6—1 某公司生产一种产品,单位变动成本21 元,固定成本150000元,单位售价35元,预 计下一年度可售出16000件。要求计算贡献 边际、营业利润、变动成本率

(1)单位贡献边际=35一21=14元/件 贡献边际=14×16000=224000元 贡献边际率=14/35=224000/35×16000=40% (2)营业利润=贡献边际一固定成本 =M一a=224000-150000=74000 (3)变动成本率=blp=bx/px =21135=60% (4)贡献边际率(mR)+变动成本率(bR) =40%+60%=1

(1)单位贡献边际=35-21=14元/件 贡献边际=14×16000=224000元 贡献边际率=14/35=224000/35×16000=40% (2)营业利润=贡献边际-固定成本 =M-a=224000—150000=74000 (3)变动成本率= b/p=bx/px =21/35=60% (4)贡献边际率(mR) + 变动成本率(bR) = 40%+60%=1

第二节盈亏临界(保本)点分析 #一、盈亏临界点的涵义 #二、单一产品保本点的计算 #三、多品种条件下的保本点计算 #四、同盈亏临界点有关的指标 #五、本量利分析图 2017/1/5 周君 20

2017/1/5 周君 20 第二节 盈亏临界(保本)点分析 一、盈亏临界点 的涵义 二、单一产品保本点的计算 三、多品种条件下的保本点计算 四、同盈亏临界点有关的指标 五、本量利分析图

盈亏临界点的涵义 #盈亏临界点(break-even point) ,也称 损益平衡点或保本点,是指企业在净收益为 零,保持不盈不亏状态时的销售数量(完成 的工作量)或销售收入。 其 盈亏临界点是指使企业的销售收入总额与销售成本 总额相等,在经营上不赔不赚的状态,盈亏临界表 现为利润等于零或贡献毛益总额恰好补偿固定成本 时的销售量或销售收入。 2017/1/5 周君 21

2017/1/5 周君 21 一、盈亏临界点的涵义 盈亏临界点(break–even point), 也称 损益平衡点或保本点,是指企业在净收益为 零,保持不盈不亏状态时的销售数量(完成 的工作量)或销售收入。 盈亏临界点是指使企业的销售收入总额与销售成本 总额相等,在经营上不赔不赚的状态,盈亏临界表 现为利润等于零或贡献毛益总额恰好补偿固定成本 时的销售量或销售收入

盈亏临界点的涵义 #它有两种表现形式: #另一种是用货币金额表现,叫做盈亏 临界点的销售额(简称保本销售额) #一是用实物量表现,称为盈亏临界点 的销售量(简称保本销售量) 2017/1/5 周君 22

2017/1/5 周君 22 一、盈亏临界点的涵义 它有两种表现形式: 另一种是用货币金额表现,叫做盈亏 临界点的销售额(简称保本销售额) 一是用实物量表现,称为盈亏临界点 的销售量(简称保本销售量)