表 甲产品消耗的直接人工资料 标准 工序 第一道工序 第二道工序 每人月工时(8小时×22天) 176 176 生产工人人数 100 80 每月总工时 17600 14080 每月工资总额 1408000 1408000 工资率标准(元/小时) 80 100 应付福利费提取率 14% 14% 直接人工价格标准(元/小时) 91.2 114 加工时间(人工小时/件) 45 35 休息时间(人工小时/件) 3 其他时间(人工小时/件) 1 2 直接人工用量标准(人工小时/件) 50 40

表 甲产品消耗的直接人工资料 标 准 工序 第一道工序 第二道工序 每人月工时(8小时×22天) 生产工人人数 每月总工时 每月工资总额 工资率标准(元/小时) 应付福利费提取率 176 100 17600 1408000 80 14% 176 80 14080 1408000 100 14% 直接人工价格标准(元/小时) 91.2 114 加工时间(人工小时/件) 休息时间(人工小时/件) 其他时间(人工小时/件) 45 4 1 35 3 2 直接人工用量标准(人工小时/件) 50 40

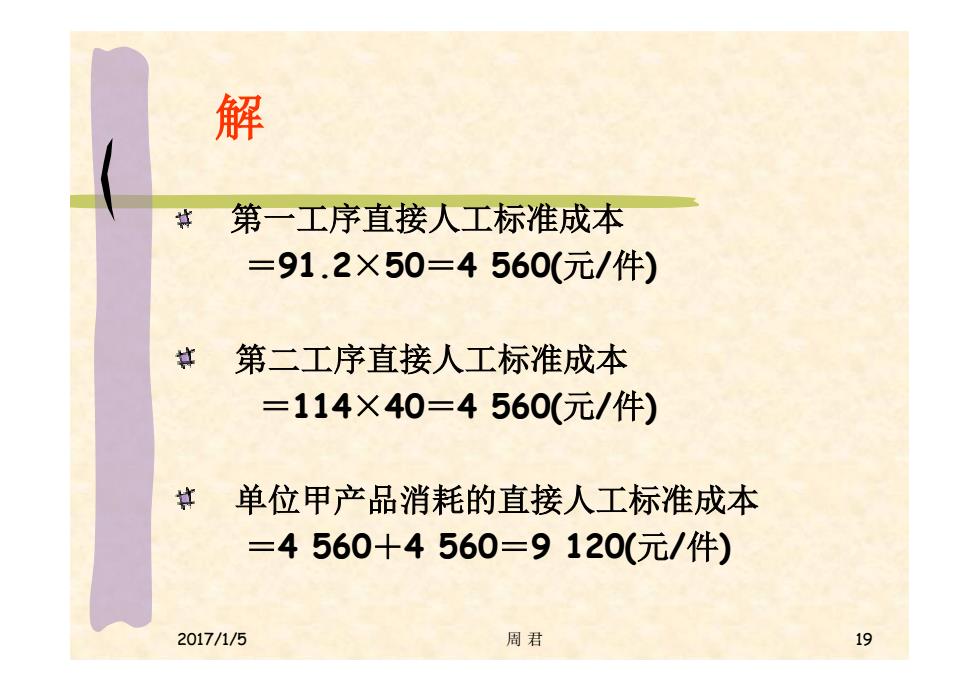

解 #第一工序直接人工标准成本 =91.2×50=4560(元/件) 其第二工序直接人工标准成本 =114×40=4560(元/件) 其 单位甲产品消耗的直接人工标准成本 =4560+4560=9120(元/件) 2017/1/5 周君 19

2017/1/5 周 君 19 解 第一工序直接人工标准成本 =91.2×50=4 560(元/件) 第二工序直接人工标准成本 =114×40=4 560(元/件) 单位甲产品消耗的直接人工标准成本 =4 560+4 560=9 120(元/件)

四、制造费用标准成本的制定 制造费用的标准成本需要按部门分别编制。 如果某种产品需要经过几个部门生产加工时,应将 各部门加工的该产品的单位产品制造费用加以汇 总,计算出该产品制造费用的标准成本。 制造费用的标准成本是由制造费用的价格标准 和制造费用的用量标准两个因素决定的 【例-261页】 2017/1/5 周君 20

2017/1/5 周 君 20 四、制造费用标准成本的制定 制造费用的标准成本需要按部门分别编制。 如果某种产品需要经过几个部门生产加工时,应将 各部门加工的该产品的单位产品制造费用加以汇 总,计算出该产品制造费用的标准成本。 制造费用的标准成本是由制造费用的价格标准 和制造费用的用量标准两个因素决定的 【例-261页】