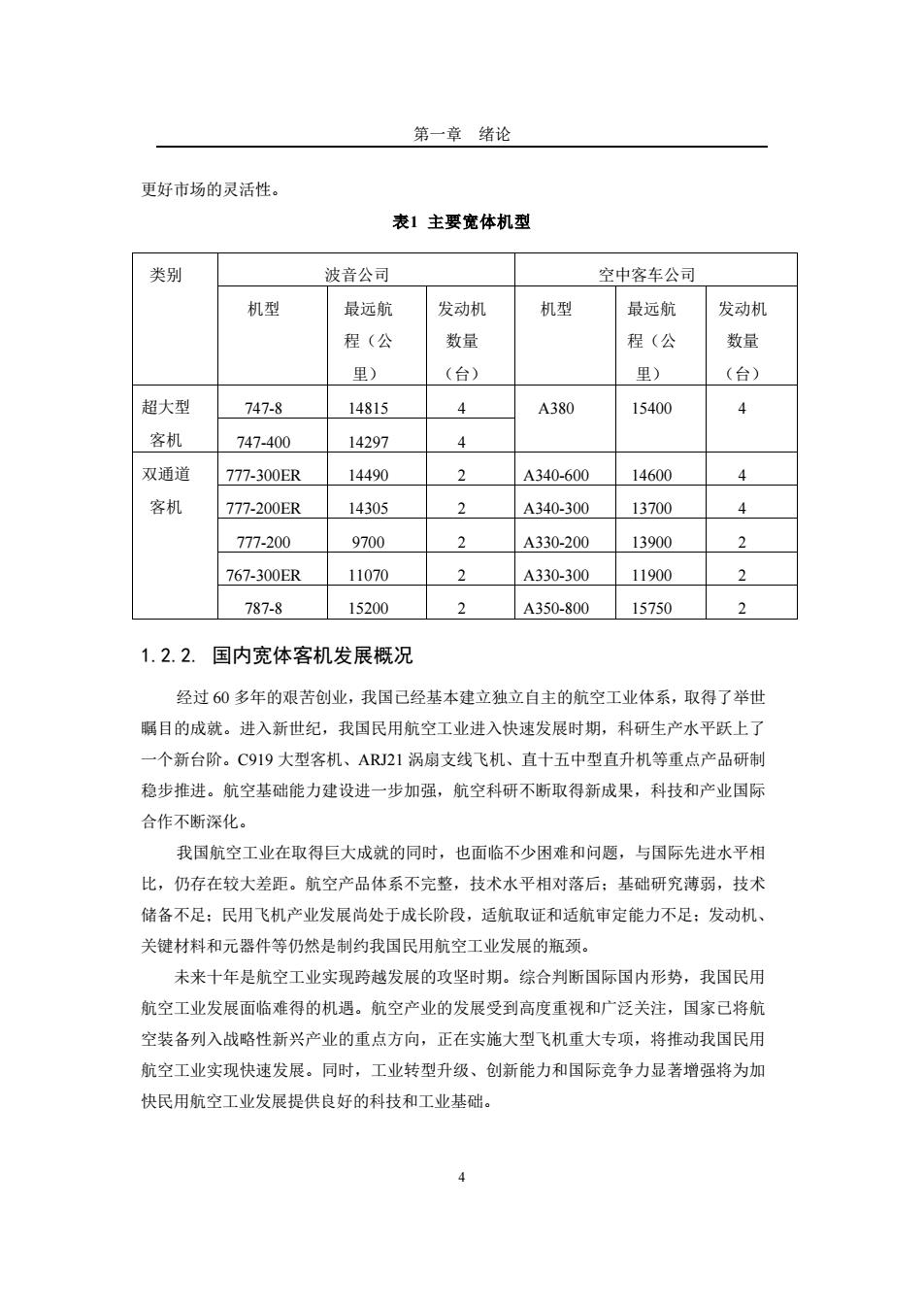

第一章绪论 更好市场的灵活性。 表1主要宽体机型 类别 波音公司 空中客车公司 机型 最远航 发动机 机型 最远航 发动机 程(公 数量 程(公 数量 里) (台) 里) (台) 超大型 747-8 14815 4 A380 15400 4 客机 747-400 14297 Y 双通道 777-300ER 14490 2 A340-600 14600 4 客机 777-200ER 14305 2 A340-300 13700 4 777-200 9700 2 A330-200 13900 2 767-300ER 11070 2 A330-300 11900 2 787-8 15200 2 A350-800 15750 2 1.2.2. 国内宽体客机发展概况 经过60多年的艰苦创业,我国已经基本建立独立自主的航空工业体系,取得了举世 瞩目的成就。进入新世纪,我国民用航空工业进入快速发展时期,科研生产水平跃上了 一个新台阶。C919大型客机、ARJ21涡扇支线飞机、直十五中型直升机等重点产品研制 稳步推进。航空基础能力建设进一步加强,航空科研不断取得新成果,科技和产业国际 合作不断深化。 我国航空工业在取得巨大成就的同时,也面临不少困难和问题,与国际先进水平相 比,仍存在较大差距。航空产品体系不完整,技术水平相对落后:基础研究薄弱,技术 储备不足:民用飞机产业发展尚处于成长阶段,适航取证和适航审定能力不足:发动机、 关键材料和元器件等仍然是制约我国民用航空工业发展的瓶颈。 未来十年是航空工业实现跨越发展的攻坚时期。综合判断国际国内形势,我国民用 航空工业发展面临难得的机遇。航空产业的发展受到高度重视和广泛关注,国家已将航 空装备列入战略性新兴产业的重点方向,正在实施大型飞机重大专项,将推动我国民用 航空工业实现快速发展。同时,工业转型升级、创新能力和国际竞争力显著增强将为加 快民用航空工业发展提供良好的科技和工业基础

第一章 绪论 4 更好市场的灵活性。 表1 主要宽体机型 类别 波音公司 空中客车公司 机型 最远航 程(公 里) 发动机 数量 (台) 机型 最远航 程(公 里) 发动机 数量 (台) 超大型 客机 747-8 14815 4 A380 15400 4 747-400 14297 4 双通道 客机 777-300ER 14490 2 A340-600 14600 4 777-200ER 14305 2 A340-300 13700 4 777-200 9700 2 A330-200 13900 2 767-300ER 11070 2 A330-300 11900 2 787-8 15200 2 A350-800 15750 2 1.2.2. 国内宽体客机发展概况 经过 60 多年的艰苦创业,我国已经基本建立独立自主的航空工业体系,取得了举世 瞩目的成就。进入新世纪,我国民用航空工业进入快速发展时期,科研生产水平跃上了 一个新台阶。C919 大型客机、ARJ21 涡扇支线飞机、直十五中型直升机等重点产品研制 稳步推进。航空基础能力建设进一步加强,航空科研不断取得新成果,科技和产业国际 合作不断深化。 我国航空工业在取得巨大成就的同时,也面临不少困难和问题,与国际先进水平相 比,仍存在较大差距。航空产品体系不完整,技术水平相对落后;基础研究薄弱,技术 储备不足;民用飞机产业发展尚处于成长阶段,适航取证和适航审定能力不足;发动机、 关键材料和元器件等仍然是制约我国民用航空工业发展的瓶颈。 未来十年是航空工业实现跨越发展的攻坚时期。综合判断国际国内形势,我国民用 航空工业发展面临难得的机遇。航空产业的发展受到高度重视和广泛关注,国家已将航 空装备列入战略性新兴产业的重点方向,正在实施大型飞机重大专项,将推动我国民用 航空工业实现快速发展。同时,工业转型升级、创新能力和国际竞争力显著增强将为加 快民用航空工业发展提供良好的科技和工业基础

第一章绪论 大力发展民用航空工业,是满足民航运输快速增长需要的根本保证,是引领科技进 步、带动产业升级、提升综合国力的重要手段。继支线客机ARJ21-700和中短程窄体大 型客机C919型号研制之后,为了扩大民机产业化发展的领域并提高国际竞争力,完善我 国民用飞机产业的全型谱,作为战略性的新兴产业,发展我国新一代宽体民用飞机是必 然的选择[10]。 工信部公布的《民用航空工业中长期发展规划(2013-2020年)》[11]中提出,我国 将按照“支线飞机一单通道干线飞机一双通道大型干线飞机”的路线推进民用客机发展, 并称要以满足国际间枢纽机场和洲际飞行为目标,适时发展双通道大型干线飞机。 目前,中俄联合研制的宽体客机Frigate Ecojet项目正在前期联合论证工作中。该项 目已于2012年完成宽体飞机的总体概念设计目标与要求初步定义。2013-2015年,将完 成前期联合论证工作,同时梳理识别宽体客机关键技术并进行攻关研究,为型号立项做 好前期的技术储备。中俄宽体客机项目的定位将瞄准2020年后国际市场的需求和技术水 平,双通道、增大航程约为18500公里、250-300座,具有与B787、A350及其改进型的 可竞争性。中方与俄方将一起开展市场、概念设计、关键技术、基础综合、商务等五个 领域的论证和研究工作。 图3 Frigate Ecojet?效果图I12

第一章 绪论 5 大力发展民用航空工业,是满足民航运输快速增长需要的根本保证,是引领科技进 步、带动产业升级、提升综合国力的重要手段。继支线客机 ARJ21-700 和中短程窄体大 型客机 C919 型号研制之后,为了扩大民机产业化发展的领域并提高国际竞争力,完善我 国民用飞机产业的全型谱,作为战略性的新兴产业,发展我国新一代宽体民用飞机是必 然的选择[10]。 工信部公布的《民用航空工业中长期发展规划(2013-2020 年)》[11]中提出,我国 将按照“支线飞机—单通道干线飞机—双通道大型干线飞机”的路线推进民用客机发展, 并称要以满足国际间枢纽机场和洲际飞行为目标,适时发展双通道大型干线飞机。 目前,中俄联合研制的宽体客机 Frigate Ecojet 项目正在前期联合论证工作中。该项 目已于 2012 年完成宽体飞机的总体概念设计目标与要求初步定义。2013~2015 年,将完 成前期联合论证工作,同时梳理识别宽体客机关键技术并进行攻关研究,为型号立项做 好前期的技术储备。中俄宽体客机项目的定位将瞄准 2020 年后国际市场的需求和技术水 平,双通道、增大航程约为 18500 公里、250~300 座,具有与 B787、A350 及其改进型的 可竞争性。中方与俄方将一起开展市场、概念设计、关键技术、基础综合、商务等五个 领域的论证和研究工作。 图3 Frigate Ecojet效果图[12]

第一章绪论 1.3.课程设计的主要工作 本次飞行器课程设计从总体设计角度出发,借鉴当前主要型号客机的研制对中短程宽 体客机的研究成果,完成了一种具有“安全性、经济性、舒适性”的中短程宽体客机的总 体设计、空气动力学性能和飞行性能分析、市场研究和经济性计算,最终完成客机的总体 方案设计,为日后和飞行器相关工作积累宝贵经验。 本课程设计研究基于中短程的宽体客机的总体设计技术,内容包括: (1)进行中短程宽体客机的市场需求研究。 (2)针对设计目标,根据宽体客机的特点,进行总体布局、总体参数选择、分系统 设计以及重量优化。 (3)进行飞机飞行特性计算,研究包括空气动力学分析、飞行性能分析。 (4)完成该机型的总体方案设计,对经济性和竞争力进行了分析。 6

第一章 绪论 6 1.3.课程设计的主要工作 本次飞行器课程设计从总体设计角度出发,借鉴当前主要型号客机的研制对中短程宽 体客机的研究成果,完成了一种具有“安全性、经济性、舒适性”的中短程宽体客机的总 体设计、空气动力学性能和飞行性能分析、市场研究和经济性计算,最终完成客机的总体 方案设计,为日后和飞行器相关工作积累宝贵经验。 本课程设计研究基于中短程的宽体客机的总体设计技术,内容包括: (1)进行中短程宽体客机的市场需求研究。 (2)针对设计目标,根据宽体客机的特点,进行总体布局、总体参数选择、分系统 设计以及重量优化。 (3)进行飞机飞行特性计算,研究包括空气动力学分析、飞行性能分析。 (4)完成该机型的总体方案设计,对经济性和竞争力进行了分析

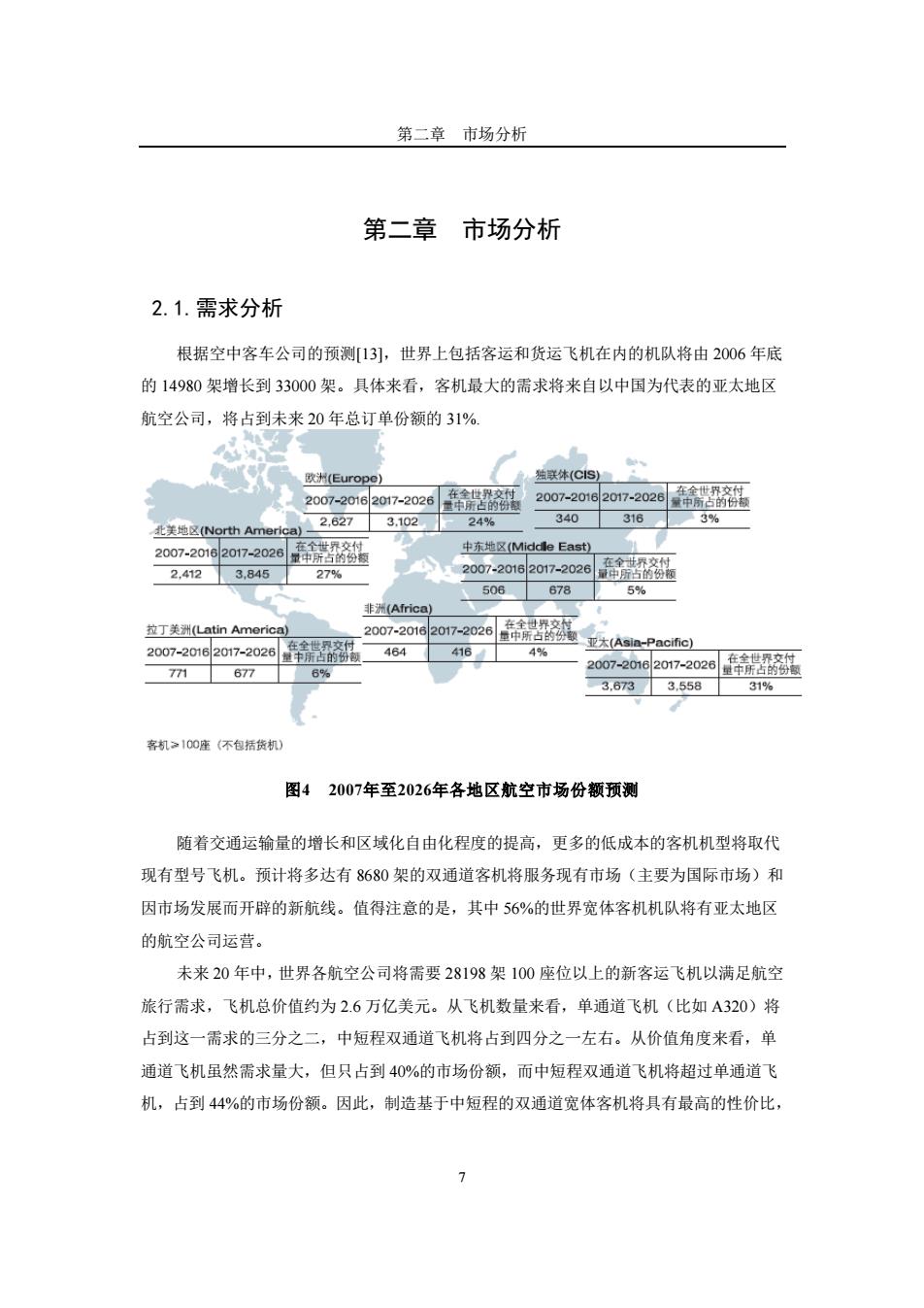

第二章市场分析 第二章 市场分析 2.1.需求分析 根据空中客车公司的预测[13],世界上包括客运和货运飞机在内的机队将由2006年底 的14980架增长到33000架。具体来看,客机最大的需求将来自以中国为代表的亚太地区 航空公司,将占到未来20年总订单份额的31%. 欢洲(Europe) 独联体(CS)● 在全世界变付 2007-20162017-2026 量中所古的份 2007-20162017-2026 北美地区(North America) 2,627 3.102 24% 340 316 3% 2007-20162017-2026 在全世界交付 中东地区(Middle East) 量中所古的份板 2007-20162017-2026 在全世界交付 2,412 3,845 27% 量中所古的份板 506 678 5% 非洲(Africa) 拉丁美洲(Latin America) 2007-20162017-2026 在全世界交付 在全世限交付 量中所古的份 亚太(Asia-Pacific) 2007-20162017-2026 壁中所占的份胸 464 416 4% 6% 2007-20162017-2026 771 677 3.6733.558 31% 客机>100座(不包括货机) 图42007年至2026年各地区航空市场份额预测 随着交通运输量的增长和区域化自由化程度的提高,更多的低成本的客机机型将取代 现有型号飞机。预计将多达有8680架的双通道客机将服务现有市场(主要为国际市场)和 因市场发展而开辟的新航线。值得注意的是,其中56%的世界宽体客机机队将有亚太地区 的航空公司运营。 未来20年中,世界各航空公司将需要28198架100座位以上的新客运飞机以满足航空 旅行需求,飞机总价值约为2.6万亿美元。从飞机数量来看,单通道飞机(比如A320)将 占到这一需求的三分之二,中短程双通道飞机将占到四分之一左右。从价值角度来看,单 通道飞机虽然需求量大,但只占到40%的市场份额,而中短程双通道飞机将超过单通道飞 机,占到44%的市场份额。因此,制造基于中短程的双通道宽体客机将具有最高的性价比

第二章 市场分析 7 第二章 市场分析 2.1.需求分析 根据空中客车公司的预测[13],世界上包括客运和货运飞机在内的机队将由 2006 年底 的 14980 架增长到 33000 架。具体来看,客机最大的需求将来自以中国为代表的亚太地区 航空公司,将占到未来 20 年总订单份额的 31%. 图4 2007年至2026年各地区航空市场份额预测 随着交通运输量的增长和区域化自由化程度的提高,更多的低成本的客机机型将取代 现有型号飞机。预计将多达有 8680 架的双通道客机将服务现有市场(主要为国际市场)和 因市场发展而开辟的新航线。值得注意的是,其中 56%的世界宽体客机机队将有亚太地区 的航空公司运营。 未来 20 年中,世界各航空公司将需要 28198 架 100 座位以上的新客运飞机以满足航空 旅行需求,飞机总价值约为 2.6 万亿美元。从飞机数量来看,单通道飞机(比如 A320)将 占到这一需求的三分之二,中短程双通道飞机将占到四分之一左右。从价值角度来看,单 通道飞机虽然需求量大,但只占到 40%的市场份额,而中短程双通道飞机将超过单通道飞 机,占到 44%的市场份额。因此,制造基于中短程的双通道宽体客机将具有最高的性价比

第二章市场分析 既能满足庞大的市场需求,又能使飞机制造商和运营商的利益最大化。 Number of new aircraft 25.000 19.518 20,080 15000 10.000 5.C00 4,818 2.156 1,706 0 Single-Aisie Smal Twin-Aisle Intermedate Twin-Aisle Very Large Aircrant Unit 69% 17% 8% 8% Value 40% 27% 17% 18% 图5未来20年各机群需求量和市场份额预测14 同时,从双通道宽体客机的需求量看,由于各地区的市场环境、交通量或航空发展水 平和机会的不同,需求量也会呈现出各异的表现。从北美和欧洲市场虽然在目前拥有数量 庞大的机群,但由于航空市场已经规模较大并十分成熟,在相当长的一段时间内,需求量 将会放缓。反观亚太和中东地区,由于富有活力的新兴市场、大型和超大型城市的迅速增 长、巨大的人口数量,更加高效率的中短程宽体飞机需求量将占据较大市场份额,两个地 区的需求量总和占到超过总需求量一半的市场份额。 20-year demand (2012-2031) 05 2.981 =250 units W0RLD:6,497 Twin-Ask passoner aircraft 图6未来20年各地区双通道客机需求14 P

第二章 市场分析 8 既能满足庞大的市场需求,又能使飞机制造商和运营商的利益最大化。 图5 未来20年各机群需求量和市场份额预测[14] 同时,从双通道宽体客机的需求量看,由于各地区的市场环境、交通量或航空发展水 平和机会的不同,需求量也会呈现出各异的表现。从北美和欧洲市场虽然在目前拥有数量 庞大的机群,但由于航空市场已经规模较大并十分成熟,在相当长的一段时间内,需求量 将会放缓。反观亚太和中东地区,由于富有活力的新兴市场、大型和超大型城市的迅速增 长、巨大的人口数量,更加高效率的中短程宽体飞机需求量将占据较大市场份额,两个地 区的需求量总和占到超过总需求量一半的市场份额。 图6 未来20年各地区双通道客机需求[14]