华南农业大学经济管理学院 四、会计的职能 经世济国致知明德 ·反映(核算) 。 监督 ·参与经济决策 课程:会计学原理 主讲:会计系课程组

四、会计的职能 • 反映(核算) • 监督 • 参与经济决策

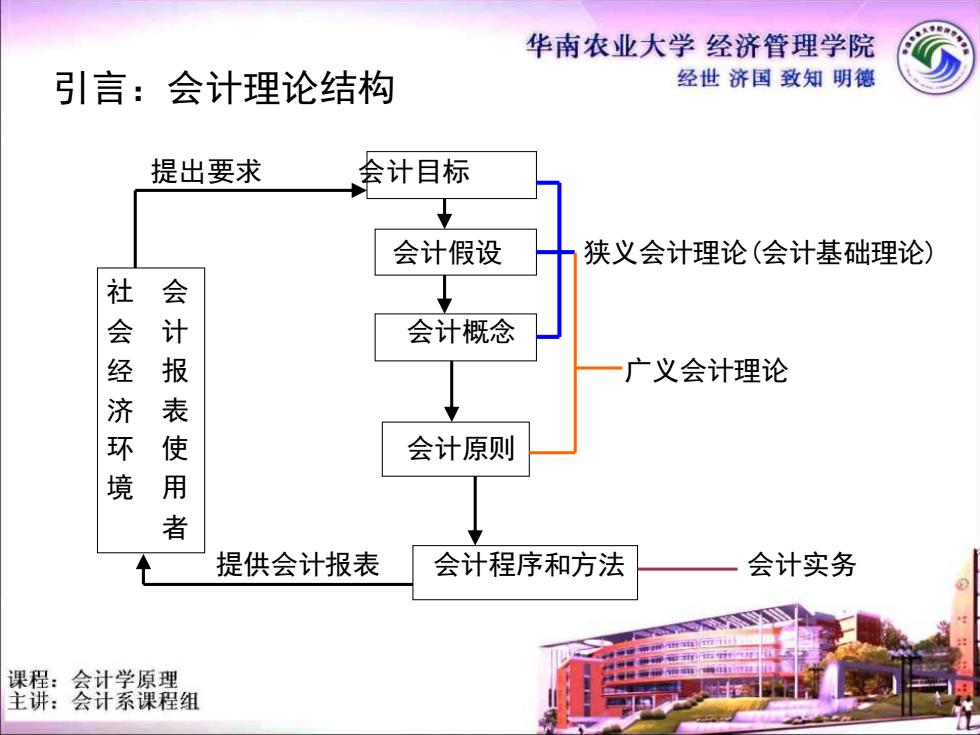

华南农业大学经济管理学院 引言:会计理论结构 经世济国致知明德 提出要求 会计目标 支 会计假设 狭义会计理论(会计基础理论) 社 会 ↓ 会经济 会计概念 报表使 一广义会计理论 会计原则 境 者 提供会计报表 会计程序和方法 会计实务 课程:会计学原理 主讲:会计系课程组

引言:会计理论结构 提出要求 会计目标 会计假设 狭义会计理论(会计基础理论) 社 会 会 计 会计概念 经 报 广义会计理论 济 表 环 使 会计原则 境 用 者 提供会计报表 会计程序和方法 会计实务

华南农业大学经济管理学院 第二节 会计目标世济国致知明德 解决三个问题: ·为什么要提供会计信息 ■向谁提供会计信息 ·提供哪些会计信息 课程:会计学原理 主讲:会计系课程组

第二节 会计目标 ◼ 解决三个问题: ◼ 为什么要提供会计信息 ◼ 向谁提供会计信息 ◼ 提供哪些会计信息

华南农业大学经济管理学院 经世济国致知明德 一、关于会计目标的两种学术观点 1.受托责任观 2.决策有用观 课程:会计学原理 主讲:会计系课程组

一、关于会计目标的两种学术观点 1. 受托责任观 2. 决策有用观

华南农业大学经济管理学院 1.受托责任观 经世济国致知明德 一认为会计的目标是为了向委托人报告受托责任 的履行情况。 投资者(所有者) 债权人 2.决策有用观 一认为会计的目标是为了向(信息使用者提供决策 有用的信息。 外部使用者 内部使用者 课程:会计学原理 主讲:会计系课程组

1. 受托责任观 – 认为会计的目标是为了向 委托人 报告受托责任 的履行情况。 投资者(所有者) 债权人 2. 决策有用观 – 认为会计的目标是为了向 信息使用者 提供决策 有用的信息。 外部使用者 内部使用者