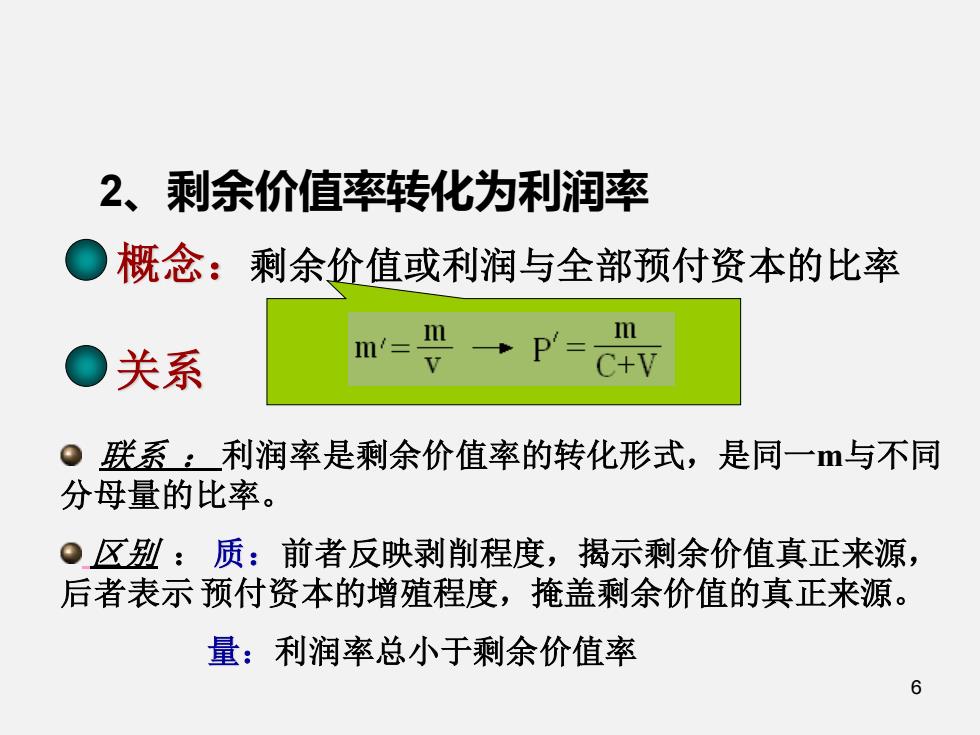

2、剩余价值率转化为利润率 ○概念:剩余价值或利润与全部预付资本的比率 ●关系 m/=. m C+V 。联系:利润率是剩余价值率的转化形式,是同一m与不同 分母量的比率。 ·区别:质:前者反映剥削程度,揭示剩余价值真正来源, 后者表示预付资本的增殖程度,掩盖剩余价值的真正来源。 量:利润率总小于剩余价值率 6

6 概念:剩余价值或利润与全部预付资本的比率 关系 联系 : 利润率是剩余价值率的转化形式,是同一m与不同 分母量的比率。 区别 : 质:前者反映剥削程度,揭示剩余价值真正来源, 后者表示 预付资本的增殖程度,掩盖剩余价值的真正来源。 量:利润率总小于剩余价值率 2、剩余价值率转化为利润率

·3、影响利润率的因素 。 (1)剩余价值率 一剩余价值率和利润率同向变化 (2)资本的有机构成 资本有机构成越高,同量资本所使用的劳动力 莎,生产出莱的剩紧价值就越莎,莉润率越 低 (3)不变资本的节约 - 不变资本的节约带来总资本的减少,使等量剩 余价值有较高的利润率 (4)资本的周转速度 - 资本周转速度影响年利润率,资本周转速度越 快,年刺余价值量越大,从而年利润率越高 7

7 • 3、影响利润率的因素 • (1)剩余价值率 – 剩余价值率和利润率同向变化 • (2)资本的有机构成 – 资本有机构成越高,同量资本所使用的劳动力 就少,生产出来的剩余价值就越少,利润率越 低 • (3)不变资本的节约 – 不变资本的节约带来总资本的减少,使等量剩 余价值有较高的利润率 • (4)资本的周转速度 – 资本周转速度影响年利润率,资本周转速度越 快,年剩余价值量越大,从而年利润率越高

三、利润率转化为平均利润 1、不同生产部门利润的差别 在资本有机构成较高或资本周转速度较慢的 生产部门中,利润率较低 在资本有机构成较低或资本周转速度较快的 生产部门中,利润率较高 8

8 三、利润率转化为平均利润 1、不同生产部门利润的差别 – 在资本有机构成较高或资本周转速度较慢的 生产部门中,利润率较低 – 在资本有机构成较低或资本周转速度较快的 生产部门中,利润率较高

2、平均利润率的形成 利润率不同,等量资本不能获得等量利润,引 起不同生产部门竞争 ·不同部门竞争的手段是资本转移,资本由利润 率低的部门向利润率高的部门转移 ·部门之间竞争导致不同部门的利润率趋向平均 化 9

9 2、平均利润率的形成 •利润率不同,等量资本不能获得等量利润,引 起不同生产部门竞争 • 不同部门竞争的手段是资本转移,资本由利润 率低的部门向利润率高的部门转移 • 部门之间竞争导致不同部门的利润率趋向平均 化

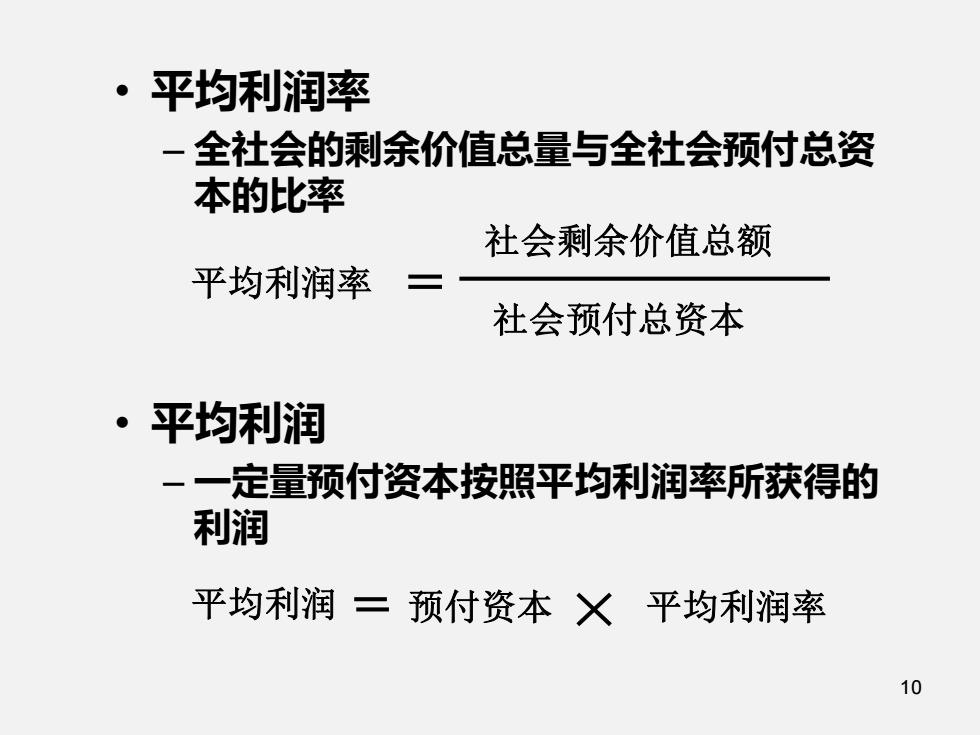

·平均利润率 一全社会的剩余价值总量与全社会预付总资 本的比率 社会剩余价值总额 平均利润率 社会预付总资本 平均利润 o 一定量预付资本按照平均利润率所获得的 利润 平均利润二预付资本X平均利润率 10

10 • 平均利润率 – 全社会的剩余价值总量与全社会预付总资 本的比率 • 平均利润 – 一定量预付资本按照平均利润率所获得的 利润 平均利润率 社会剩余价值总额 社会预付总资本 平均利润 预付资本 平均利润率