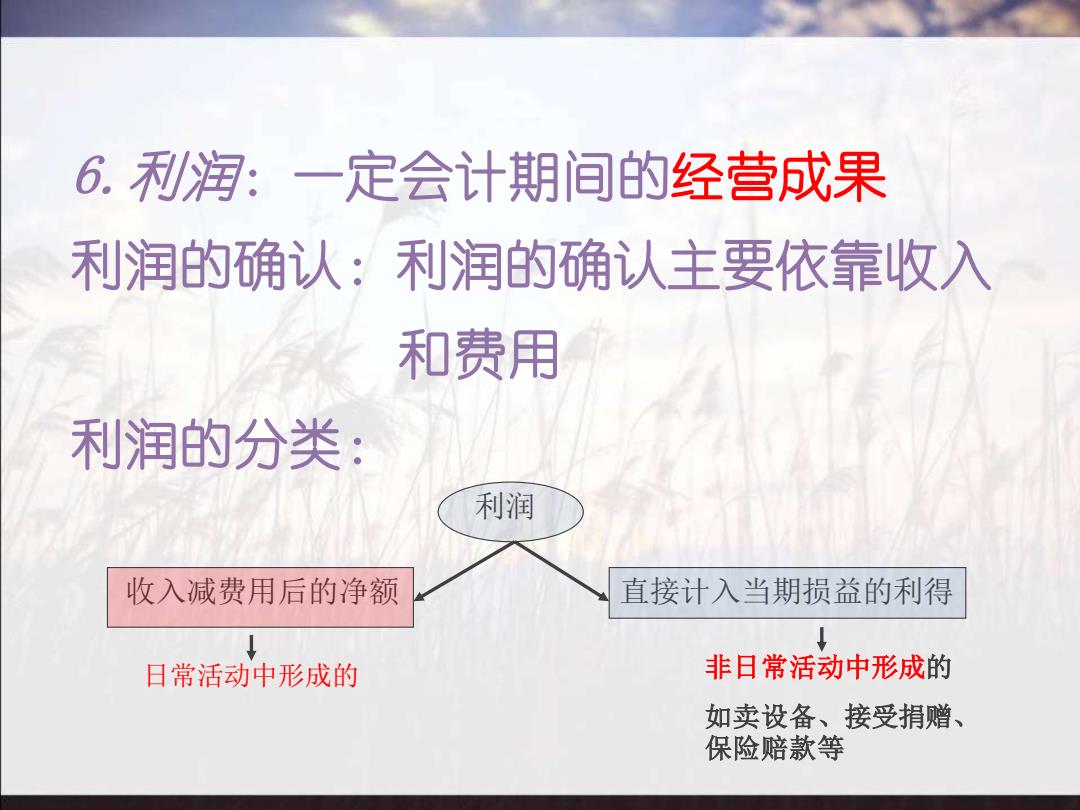

6.利润:一定会计期间的经营成果 利润的确认:利润的确认主要依靠收入 和费用 利润的分类: 利润 收入减费用后的净额 直接计入当期损益的利得 日常活动中形成的 非日常活动中形成的 如卖设备、接受捐赠、 保险赔款等

6.利润:一定会计期间的经营成果 利润的确认:利润的确认主要依靠收入 和费用 利润的分类: 利润 收入减费用后的净额 直接计入当期损益的利得 日常活动中形成的 非日常活动中形成的 如卖设备、接受捐赠、 保险赔款等

。利润=日常活动+非日常活动=营业利润+非营业利润 。通常情况下,如果企业实现了利润,表明企业的所有者权 益将增加,业绩得到了提升; 。反之,如果企业发生了亏损(即利润为负数),表明企业 的所有者权益将减少,业绩下降。 。以上三要素是动态要素,是主要反映利润表的要素,反映 企业的经营状况

利润=日常活动 + 非日常活动 = 营业利润 + 非营业利润 通常情况下,如果企业实现了利润,表明企业的所有者权 益将增加,业绩得到了提升; 反之,如果企业发生了亏损(即利润为负数),表明企业 的所有者权益将减少,业绩下降。 以上三要素是动态要素,是主要反映利润表的要素,反映 企业的经营状况

【例题·多选题】下列属于利润表基本要素项目的有() 。A.资产 oB.收入 oC.费用 。D.留存收益

【例题·多选题】下列属于利润表基本要素项目的有( ) A.资产 B.收入 C.费用 D.留存收益

二、会计要素的计量 1、历史成本过去的流出) 又称实际成本,得到物资实际支付的现金或现金等价物。 例:设备价款30万元,运杂费2万元,安装调试费用1万;固 定资产成本=33万元 在历史成本计量下,资产按照购置时支付的现金或者现 金等价物的金或者按照购置资产时所付出的对价的公允价 值计量。 ?、重置成本现在的流出 又称现行成本,按现在市场条件,重新获取同样资产所支付 的现金或现金等价物。(例:盘盈固定资产)

二、会计要素的计量 1、历史成本(过去的流出) 又称实际成本,得到物资实际支付的现金或现金等价物。 例:设备价款30万元,运杂费2万元,安装调试费用1万;固 定资产成本=33万元 在历史成本计量下,资产按照购置时支付的现金或者现 金等价物的金或者按照购置资产时所付出的对价的公允价 值计量。 2、重置成本(现在的流出) 又称现行成本,按现在市场条件,重新获取同样资产所支付 的现金或现金等价物。(例:盘盈固定资产)

3、可变现净值现在的流入) 预计售价-进一步加工成本-预计销售费用-相关税费=净值 在产品10万成本:加工后的商品估计售价15万元,预计的加 工成本2万元,预计的销售费用1万元,可变现净值是12万 元0 应用:常用于存货的计量。 4、现值将来的流入) 对未来现金流量以一定的折现率进行折现后的价值。 5、公允价值现在的流入) 市场自行交易确定的价值

3、可变现净值(现在的流入) 预计售价-进一步加工成本-预计销售费用-相关税费=净值 在产品10万成本:加工后的商品估计售价15万元,预计的加 工成本2万元,预计的销售费用1万元,可变现净值是12万 元。 应用:常用于存货的计量。 4、现值(将来的流入) 对未来现金流量以一定的折现率进行折现后的价值。 5、公允价值(现在的流入) 市场自行交易确定的价值