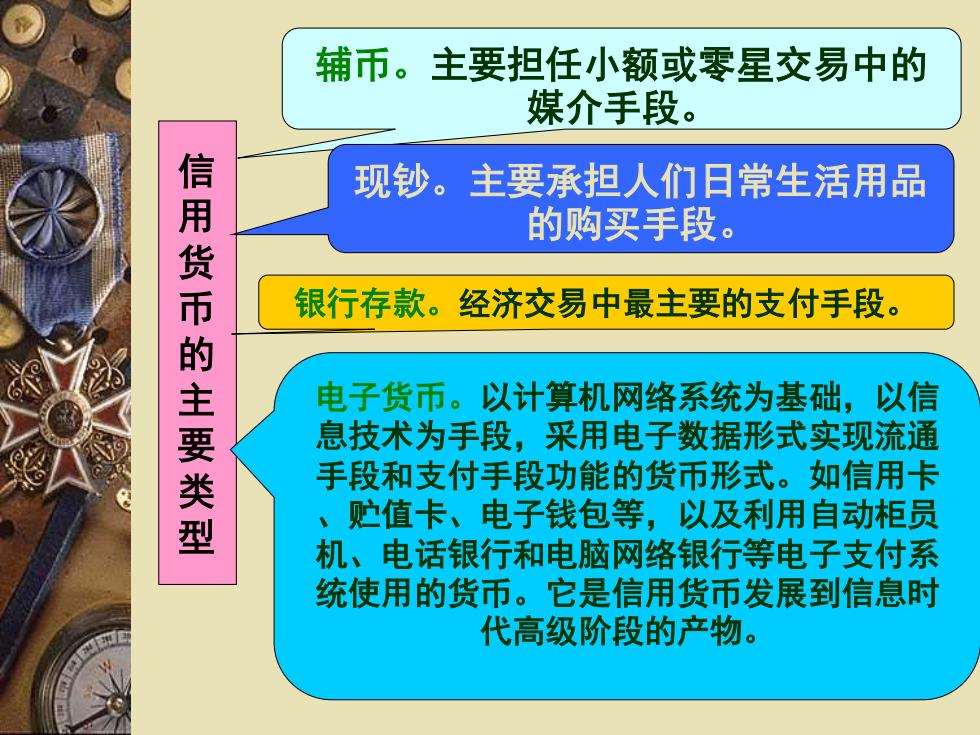

辅币。主要担任小额或零星交易中的 媒介手段。 现钞。主要承担人们日常生活用品 信用货币的主要类型 的购买手段。 银行存款。经济交易中最主要的支付手段。 电子货币。以计算机网络系统为基础,以信 息技术为手段,采用电子数据形式实现流通 手段和支付手段功能的货币形式。如信用卡 贮值卡、电子钱包等,以及利用自动柜员 机、电话银行和电脑网络银行等电子支付系 统使用的货币。它是信用货币发展到信息时 代高级阶段的产物

信 用 货 币 的 主 要 类 型 辅币。主要担任小额或零星交易中的 媒介手段。 现钞。主要承担人们日常生活用品 的购买手段。 银行存款。经济交易中最主要的支付手段。 电子货币。以计算机网络系统为基础,以信 息技术为手段,采用电子数据形式实现流通 手段和支付手段功能的货币形式。如信用卡 、贮值卡、电子钱包等,以及利用自动柜员 机、电话银行和电脑网络银行等电子支付系 统使用的货币。它是信用货币发展到信息时 代高级阶段的产物

第二节 货币“量”的规定性 一 西方学者的观点 二、 马克思关于货币量范围的论述 ◆三、我国传统货币量范围的片面性及 其纠正 ·四、货币量的层次划分

第二节 货币“量”的规定性 一、 西方学者的观点 二、 马克思关于货币量范围的论述 三、 我国传统货币量范围的片面性及 其纠正 四、 货币量的层次划分

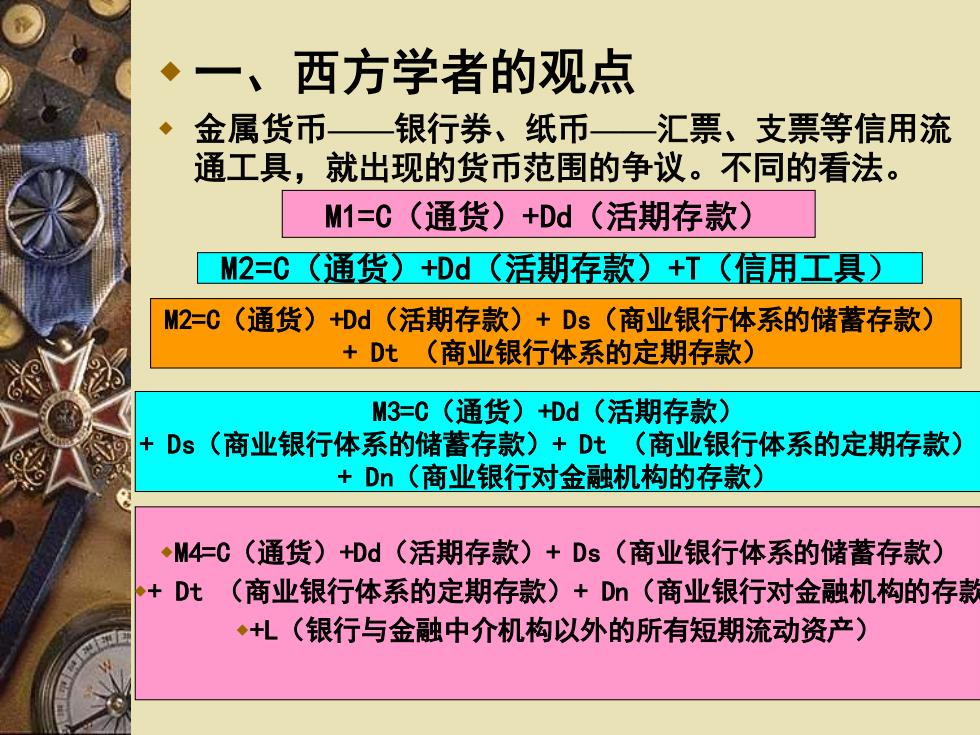

一、 西方学者的观点 金属货币一 银行券、纸币 汇票、支票等信用流 通工具,就出现的货币范围的争议。不同的看法。 M1=C(通货)+Dd(活期存款) M2=C(G通货)+Dd(活期存款)+T(G信用工具) M2=C(通货)+Dd(活期存款)+Ds(商业银行体系的储蓄存款) +Dt(商业银行体系的定期存款) M3=C(通货)+Dd(活期存款) + Ds(商业银行体系的储蓄存款)+Dt(商业银行体系的定期存款)》 +Dn(商业银行对金融机构的存款) ◆M4=C(通货)+Dd(活期存款)+Ds(商业银行体系的储蓄存款) ◆+Dt(商业银行体系的定期存款)+D(商业银行对金融机构的存素款 ◆+L(银行与金融中介机构以外的所有短期流动资产)

一、西方学者的观点 金属货币——银行券、纸币——汇票、支票等信用流 通工具,就出现的货币范围的争议。不同的看法。 M1=C(通货)+Dd(活期存款) M2=C(通货)+Dd(活期存款)+T(信用工具) M2=C(通货)+Dd(活期存款)+ Ds(商业银行体系的储蓄存款) + Dt (商业银行体系的定期存款) M3=C(通货)+Dd(活期存款) + Ds(商业银行体系的储蓄存款)+ Dt (商业银行体系的定期存款) + Dn(商业银行对金融机构的存款) M4=C(通货)+Dd(活期存款)+ Ds(商业银行体系的储蓄存款) + Dt (商业银行体系的定期存款)+ Dn(商业银行对金融机构的存款 +L(银行与金融中介机构以外的所有短期流动资产)

二、马克思关于货币量范围的论述 1.“窄”的定义 马克思在《资本论》第3卷中指出:“我们这里所说 通货的量,指的是一个国家内一切现有的流通的银行券和 包括贵金属条块在内的一切硬币的总和。” 金、金融货币(铸币)、硬币+银行券 2. “宽”的定义 马克思指出:职能资本家“要预付的资本必须以货币 形式预付,并不会由于这个货币本身的形式一 不论是金 属货币、信用货币、价值符号或其他等等—而消除”。 马克思有时还把各种货币形式称为“货币的不同的文明形 式”。金属货币、信用货币、银行券、汇票、支票

二、马克思关于货币量范围的论述 1. “窄”的定义 马克思在《资本论》第3卷中指出:“我们这里所说 通货的量,指的是一个国家内一切现有的流通的银行券和 包括贵金属条块在内的一切硬币的总和。” 金、金融货币(铸币)、硬币+银行券 2. “宽”的定义 马克思指出:职能资本家“要预付的资本必须以货币 形式预付,并不会由于这个货币本身的形式——不论是金 属货币、信用货币、价值符号或其他等等——而消除” 。 马克思有时还把各种货币形式称为“货币的不同的文明形 式” 。金属货币、信用货币、银行券、汇票、支票

四、货币量的层次划分 货币量层次划分的涵义 所谓货币量层次划分,即 是把流通中的货币量,主 要按照其流动性的大小进 行排列,分成若干层次并 用符号代表的一种方法

四、货币量的层次划分 1. 货币量层次划分的涵义 所谓货币量层次划分,即 是把流通中的货币量,主 要按照其流动性的大小进 行排列,分成若干层次并 用符号代表的一种方法