02.“长期借款”账户 “长期借款”账户属于负债类账户,用以核算 企业的长期借款。 该账户贷方登记企业借入的长期借款本金,借 方登记归还的本金和利息。期末余额在贷方, 反映企业期末尚未偿还的长期借款。 该账户可按贷款单位和贷款种类,分别“本 金”、“利息调整”等进行明细核算

2.“长期借款”账户 “长期借款”账户属于负债类账户,用以核算 企业的长期借款。 该账户贷方登记企业借入的长期借款本金,借 方登记归还的本金和利息。期末余额在贷方, 反映企业期末尚未偿还的长期借款。 该账户可按贷款单位和贷款种类,分别“本 金”、“利息调整”等进行明细核算

03. “应付利息”账户 “应付利息”账户属于负债类账户,用以核算 企业按照合同约定应支付的利息,包括吸收存 款、分期付息到期还本的长期借款、企业债券 等应支付的利息。 该账户贷方登记企业按合同利率计算确定的应 付未付利息,借方登记归还的利息。期末余额 在贷方,反映企业应付未付的利息。 该账户可按存款人或债权人进行明细核算

3.“应付利息”账户 “应付利息”账户属于负债类账户,用以核算 企业按照合同约定应支付的利息,包括吸收存 款、分期付息到期还本的长期借款、企业债券 等应支付的利息。 该账户贷方登记企业按合同利率计算确定的应 付未付利息,借方登记归还的利息。期末余额 在贷方,反映企业应付未付的利息。 该账户可按存款人或债权人进行明细核算

。4.“财务费用”账户 “财务费用”账户属于损益类账户,用以核算企业 为筹集生产经营所需资金等而发生的筹资费用,包 括利息支出(减利息收入)、汇兑损益以及相关的手 续费、企业发生的现金折扣或收到的现金折扣等。 为购建或生产满足资本化条件的资产发生的应予资 本化的借款费用,通过“在建工程”、“制造费用” 等账户核算。 该账户借方登记手续费、利息费用等的增加额,贷 方登记应冲减财务费用的利息收入等。期未结转后! 该账户无余额。该账户可按费用项目进行明细核算

4.“财务费用”账户 “财务费用”账户属于损益类账户,用以核算企业 为筹集生产经营所需资金等而发生的筹资费用,包 括利息支出(减利息收入)、汇兑损益以及相关的手 续费、企业发生的现金折扣或收到的现金折扣等。 为购建或生产满足资本化条件的资产发生的应予资 本化的借款费用,通过“在建工程”、“制造费用” 等账户核算。 该账户借方登记手续费、利息费用等的增加额,贷 方登记应冲减财务费用的利息收入等。期末结转后, 该账户无余额。该账户可按费用项目进行明细核算

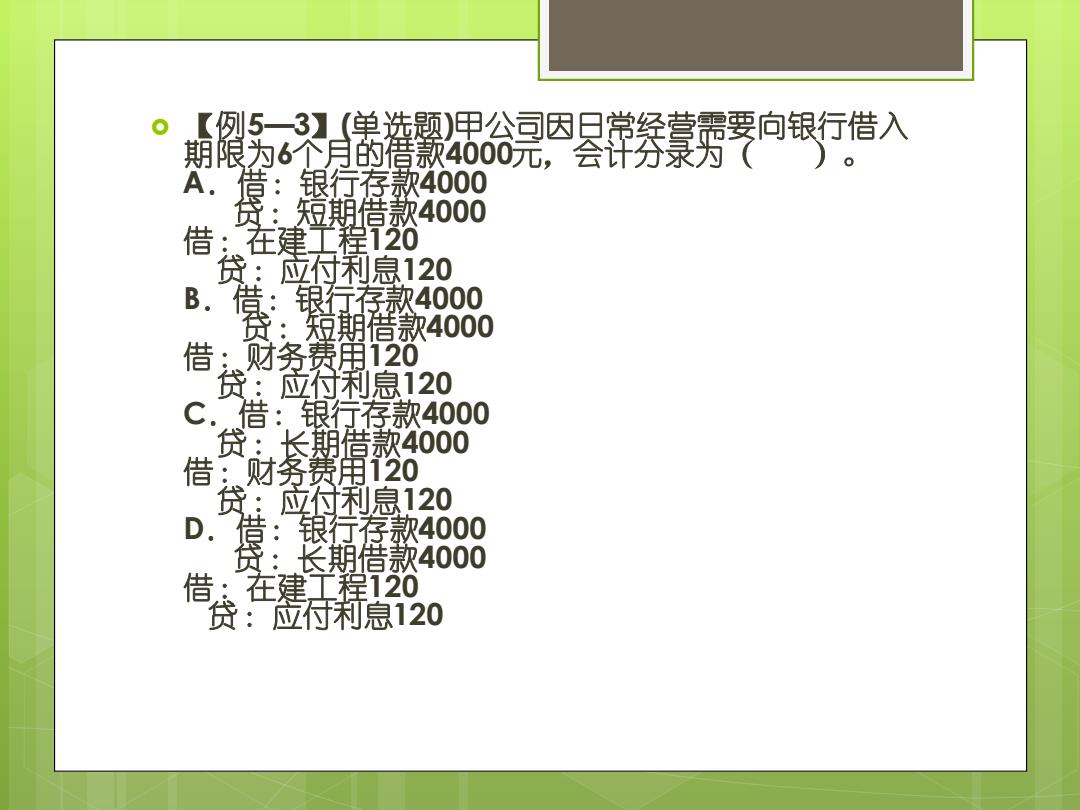

0 【例5一3】(单选题)甲公司因只常经营需要向银行借入 期限为6个月西猎象4000完, 会计分录为()。 A. 银行存款4000 短期借款4000 :在建工程720 贷 应付利息120 B. 借: 银行垫4000 月借款4000 借:财务费20 8 贷: 月借款4000 借财务赛20 D 应鼻数40 a88 在建,工程120 贷:府莉息120

【例5—3】(单选题)甲公司因日常经营需要向银行借入 期限为6个月的借款4000元,会计分录为( )。 A.借:银行存款4000 贷:短期借款4000 借:在建工程120 贷:应付利息120 B.借:银行存款4000 贷:短期借款4000 借:财务费用120 贷:应付利息120 C.借:银行存款4000 贷:长期借款4000 借:财务费用120 贷:应付利息120 D.借:银行存款4000 贷:长期借款4000 借:在建工程120 贷:应付利息120

第三节固定资产业务的账务处理

第三节固定资产业务的账务处理