第一节 会计科目与账户 一、会计科目 (二)设置原则 既要符合会计准则的规定,又要适合企业 的特点 2 既要便于反映会计要素的总括情况,又要 便于反映经济业务的具体内容 溉要满足本单位经济管理的需要,又要满 3 足国民经济宏观调控对会计信息的要求 既要适应经济业务发展的需要,又要保持 相对稳定

● ● ● ● ● 一、会计科目 第一节 会计科目与账户 (二)设置原则 1 既要符合会计准则的规定,又要适合企业 的特点 2 既要便于反映会计要素的总括情况,又要 便于反映经济业务的具体内容 3 既要满足本单位经济管理的需要,又要满 足国民经济宏观调控对会计信息的要求 4 既要适应经济业务发展的需要,又要保持 相对稳定 ● ● ● ● ●

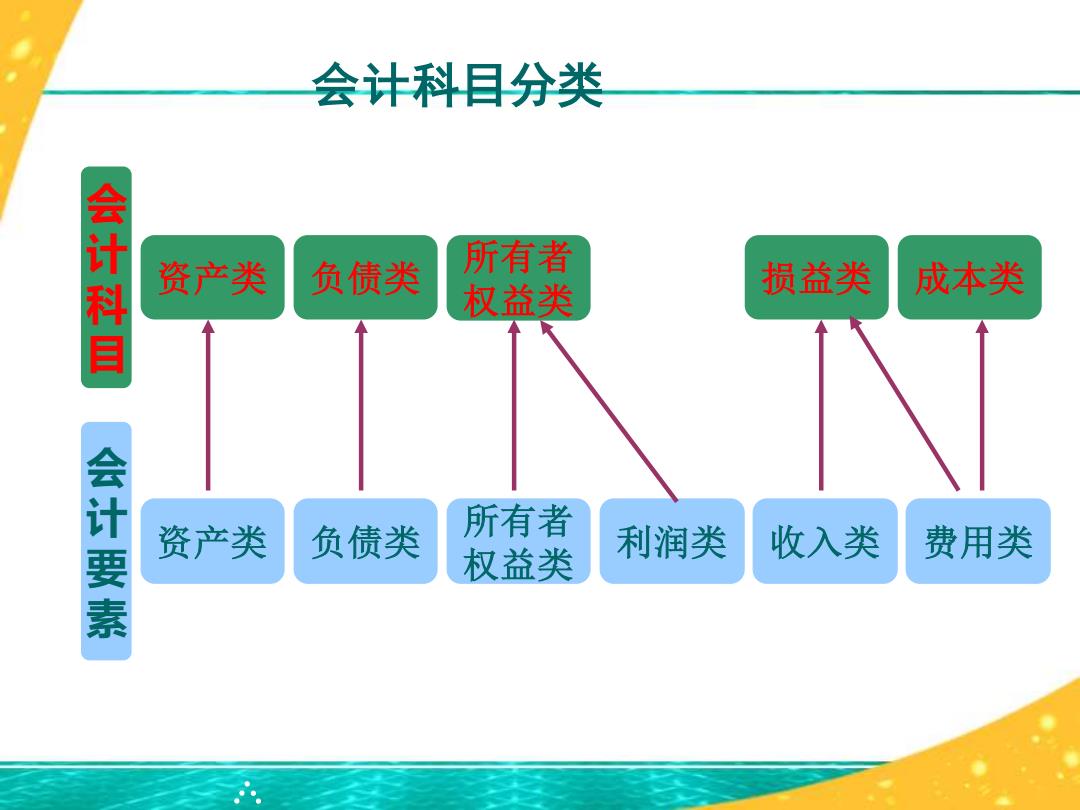

第一节 会计科目与账户 一、会计科目 (三)科目分类 1.按经济内容分类 资产类科目 负债类科目 按经济内容分类 所有者权益类科目 成本类科目 损益类科目

● ● ● ● ● 一、会计科目 第一节 会计科目与账户 (三)科目分类 1.按经济内容分类 资产类科目 负债类科目 按经济内容分类 所有者权益类科目 成本类科目 损益类科目 ● ● ● ● ●

会计科目分类 计科 资产类 负债类 所有者 权益类 损益类 成本类 目 会计要 资产类 负债类 所有者 权益类 利润类 收入类 费用类

● ● ● ● ● 会计科目分类 资产类 负债类 损益类 成本类 所有者 权益类 会 计 科 目 资产类 负债类 所有者 权益类 利润类 收入类 费用类 会 计 要 素

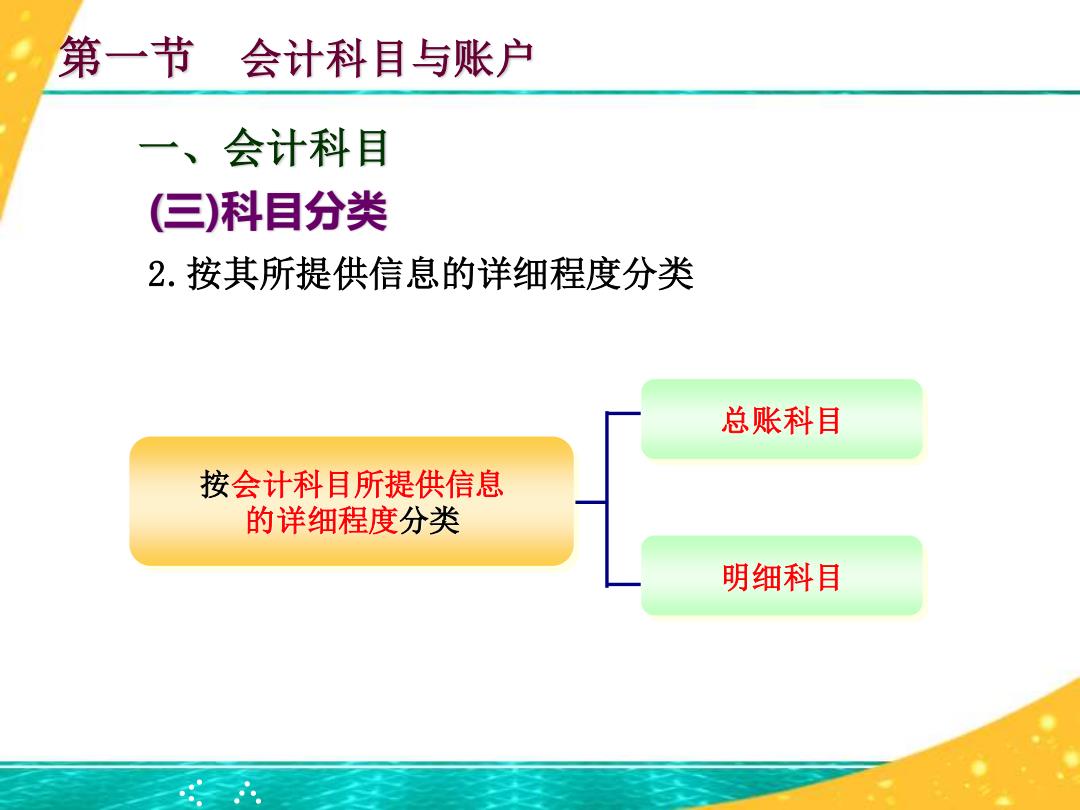

第一节 会计科目与账户 一、会计科目 (三)科目分类 2.按其所提供信息的详细程度分类 总账科目 按会计科目所提供信息 的详细程度分类 明细科目

● ● ● ● ● 一、会计科目 第一节 会计科目与账户 (三)科目分类 2.按其所提供信息的详细程度分类 总账科目 明细科目 按会计科目所提供信息 的详细程度分类 ● ● ● ● ●

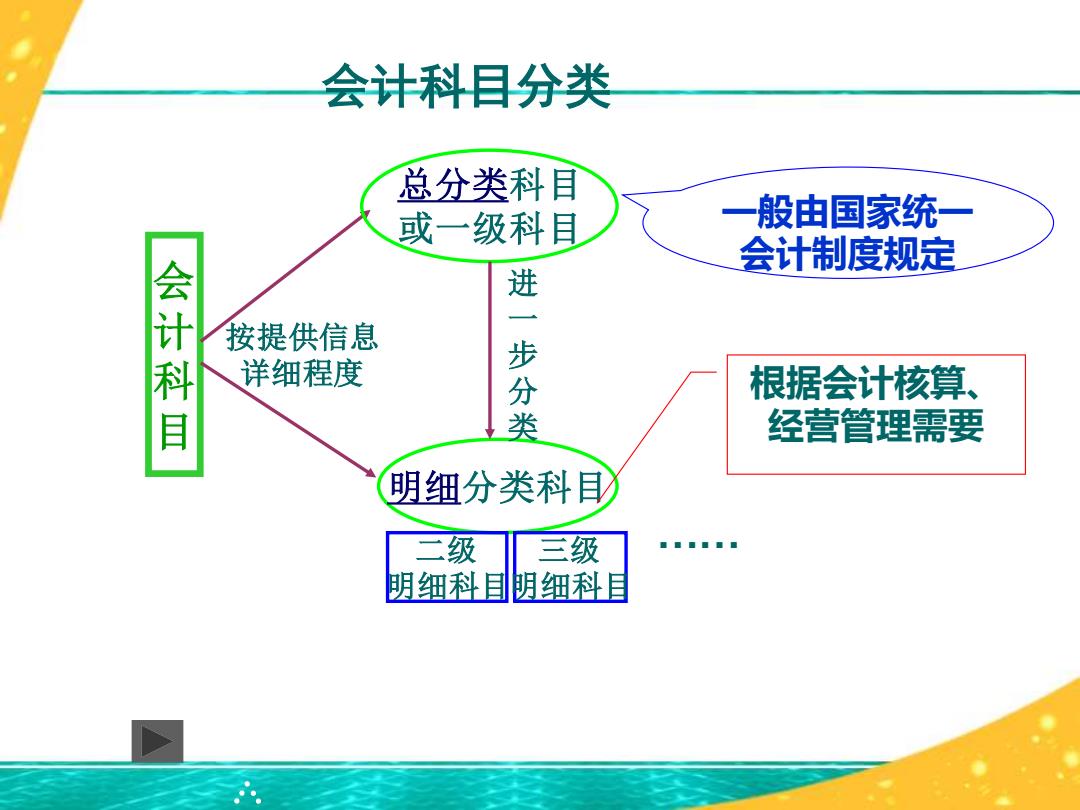

会计科目分类 总分类科目 或一级科目 一般由国家统一 会计制度规定 进 计科目 按提供信息 步 详细程度 根据会计核算、 类 经营管理需要 明细分类科目 二级 三级 明细科目细科目

● ● ● ● ● 会计科目分类 会 计 科 目 总分类科目 或一级科目 明细分类科目 二级 明细科目 三级 明细科目 按提供信息 详细程度 进 一 步 分 类 …… 根据会计核算、 经营管理需要 一般由国家统一 会计制度规定